andrey_vs

-

Публікації

39 -

Зареєстрований

-

Відвідування

Повідомлення, опубліковані користувачем andrey_vs

-

-

Каким образом можно их игнорировать? Они ходили к адвокату, тот сказал что банк вправе перепродать кредиты второму банку и второй вправе не сохранять условия первого договора, типа им предложили погасить сразу или согласиться с новыми условиями. Можно подавать в суд, но что-то выиграть маловероятно. Просто поставили перед фактом и текущей процентной ставкой. Если бы ее накрутили в 2-3 раза, тут было бы за что уцепиться, а так...

-

Когда Вы берёте грн-кредит , там высокая стоимость кредита,

но там нет скрытого роста выплат, нет привязки к валютному курсу (теоретически).

Но у банков есть много честных способов отбора денег у граждан. Друзья взяли гривневый кредит на расширение под залог новой квартиры. Доллар скаканул, они выдохнули, типа процент зафиксирован, ура. Но через 2 месяца получили письмо счастья. "В связи с реструктуризацией кредитных портфелей, ла-ла-ла..." В общем банк перепродал их кредит другому, им предложили погасить кредит сразу или подписать новый договор, с большими процентами, по которому они будут платить не 4000 грн/мес, а 5500. И теперь с замиранием сердца ждут нового письма... Да, и процентная ставка теперь привязана к какой-то там ставке НБУ, те теоретически может меняться.

-

При курсі 20 який бізнес в нас буде?скажіть мені???при середій зарплаті 2000 3000 тис.

Я не агитирую за курс 20 или 60. Сам от этого страдаю, тк ЗП в гривне и по курсу 8. Меседж был в том, что для планирования работы нужна какая-то информация от государства о нашем дальнейшем развитии. Куда стремимся. И лучше горькая, но правда. Пока тут информационный вакуум, даже наоборот, любое выступление кого-то при власти рассматривается как негативный посыл, независимо от его содержания.

К слову, не так дано эксперты утверждали что курс выше 13 - это коллапс экономики, банковской сферы и всего прочего, после которого станет все! сегодня уже 14, вроде народ продолжает шевелиться??? Откорректировали коллапс в сторону 15?

-

7

7

-

-

А что Вы хотели услышать от власти?Что доллар будет 17-18грн, а также дефолд планируется, граждане покупайте валюту под матрас

Как парадоксально это не казалось бы - но именно этого не хватает бизнесу. Озвучить какой-то план: "Положение в экономике хреновое, поэтому будем понижать курс до 20 до конца года если АТО закончится, если нет - то до 25". Это я от многих слышал. Тогда люди смогли что-то планировать и работать дальше.

А что имеем сейчас? "Все хорошо, прекрасная маркиза, все хорошо..." А наделе очень нехорошо, и ни кто не знает что будет дальше, поэтому только в матрас, все свернуть по максимуму, войти в доллар и в матрас...

-

9

-

-

Доброе утро!

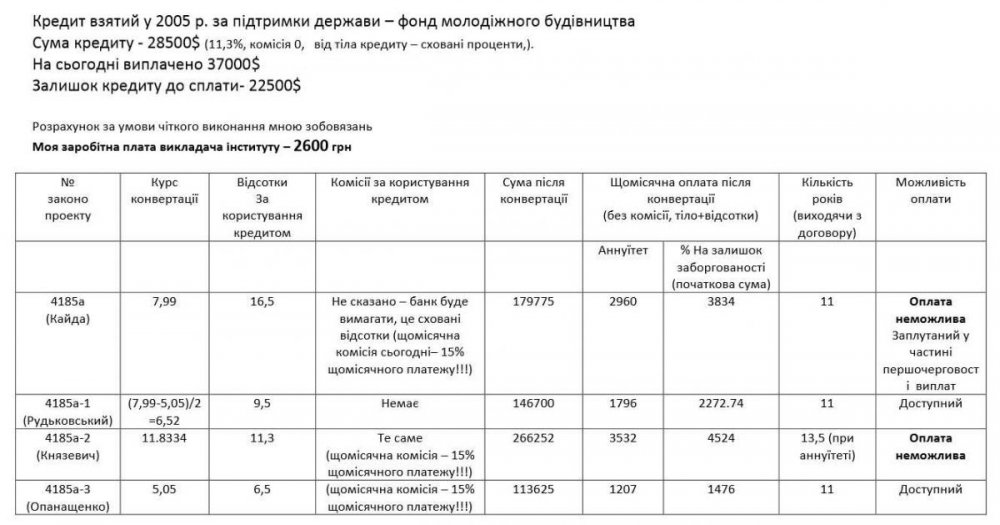

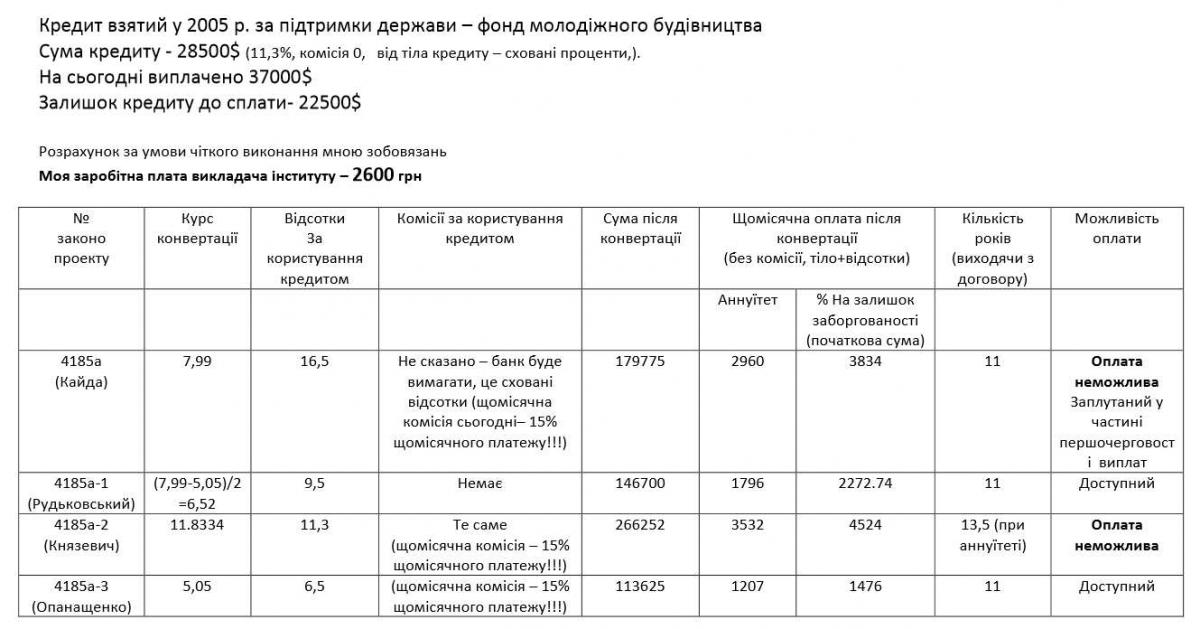

Уважаемый Моцарт. Хочу обратить Ваше внимание и внимание уважаемых читателей на то, что законопроект о переводе валютных кредитов по курсу 8 - это только красивое название, вернее пугалка для людей, чтобы описать как тяжело банкам. Если быть точным - тогда нужно было написать о переводе кредитов по 5,05, еще страшнее было бы, поскольку первый законопроект Рудьковского (с которого все и начиналось), предполагал перевод кредита по курсу на момент его выдачи, что для большинства означало 5,05. Принятый законопроект Княжевича предусматривает переход в гривну ПО ТЕКУЩЕМУ КУРСУ на момент перехода с выплатой курсовой разницы в конце срока договора. Да, там есть положение о том что банк МОЖЕТ простить эту разницу, если должник был паинькой. Разницу между может и обязан рассказывать? Да, облегчение кредитору в том, что сумма платежа будет зафиксирована на уровне 1.1.2014 и проценты те-же. Но, по закону сохранения, этого можно добиться только пролонгацией срока (ну или если таки банк спишет разницу), а следовательно сумма выплаченных процентов за пользование кредитом в итоге увеличится. Покажите мне, где теряют банки???? Да, могут потерять в том случае если кредитор вернет залоговое имущество (по законопроекту он после этого ничего не должен, даже если цена имущества будет меньше остатка), но с учетом выплаченных за 6-8 лет денег - так еще и в наваре останется, да, конечно не 200-300% прибыли, как было заложено, а всего 100, но так в нынешние смутные времена и то хорошо. Реально опять все перенесли на плечи людей.

Так что реально это только пугалка для людей. Можно подумать людям хорошо, одни только банки страдают.-

1

-

1

1

-

-

Вопросы к читателям данной ветки.

1.В каких банках (может, кто-то узнавал для себя?) проводят перекредитование в гривне валютной ипотеки? На каких условиях?

2. Проводят ли какие-то банки перекредитование ЧУЖИХ ипотечных договоров? Т.е. договоров из ДРУГИХ банков? На каких условиях?

1. Укрсиббанк предлагает стандартный переход в гривню под 16%. Правда последнее общение с менеджером (11 августа) огорчило. Вместо текущего курса на момент перекредитования появился курс 16. И, собственно, если раньше это было перекредитование (договор оставался то-же, подписывались допсоглашения, новый график платежей, меньше нужно было переоформлять документов), то сейчас подписывают новый договор. Таким образом, думаю, выводят людей из-под действия законопроектов о переводе валютных кредитов. Обещают разработать какую-то программу, но обещанного, долго ждут... Вообще, ситуация странная. Пока человек платит хоть что-то, банк с ним вообще не хочет разговаривать, как только перестает платить - сначала угрожают, а топом начинают договариваться...

2. Пытались ходить по другим банкам (Укрсоц, Приват...). Перекредитовывать не хочет ни кто. Выдать кредит под залог "чистой" квартиры - теоретически могут, если сумма процентов 30 от ее стоимости, и то под большим вопросом. Те кто не платит начали искать факторинговые компании, собирать пакет предложений по банкам и договариваться о выкупе своего жилья за какую-то часть долга через эти компании. Как-то так.

-

1

-

-

Добавлю, это при том , что документы лежали в банке в надлежащем состоянии и мы их только переоформляем зачем-то

Добрый день

по поводу документов в банке. Недавно был на одной из местных встреч "кредитного майдана", там был юрист, который советовал забрать документы, определяющие право собственности, и техпаспорт из банка и хранить их у себя. Эти документы являются Вашей собственностью, обычно вместе с ипотекой составлялся договор ответственного хранения. Разорвите его, и заберите документы, этим Вы упростите жизнь себе и усложните банку, в случае чего.

-

Доброе утро

подскажите а что вчера действительно на межбанке не было сделок (все ждут) или это ошибка???Действительно ошибка...

в таблице 295.70 млн $

-

Интересно, не боятся ли загонщики оленей что один выстрел да в такую-то жару может привести к пожару, и тогда олени, вместо с медведями, лисами и прочей живностью их просто затопчут?

а по поводу Гонтаревой - будет много букв, но ни какой конкретики... Мало того - после последнего выступления курс только увеличился...-

3

-

-

Интересно. будут поднимать еще тему валютных кредитов с 12-15.08 2014, как обещали с доработками. или уже вешаться?

Судя по всему — вешаться, или брать дедовскую трехлинейку и начинать отстрел... Кого — пусть каждый сам решает.

Опишу свои мысли

1. В ближайшее время законопроект не примут. Потому что «Война все спишет» и «Все на выборы». С первым все понятно, не до «мелких» вопросов, когда в стране такое. Не буду говорить что кому-то война и мать родная. По поводу выборов. На мой взгляд банкиры через свое лобби (уж если спикер Турчинов открыто призывал голосовать законопроект Князевича, хотя это является нарушением закона, он не имеет права влиять на голосование) дали четко понять — нельзя использовать лозунг «перевод кредитов по 5,05» он себя исчерпал, проехали и забыли. А правительство, действиями спикера это подтвердило. Закон скорее всего тихонечко примут, после выборов, в виде, который пропишут под себя банки. Мараторий то снять нужно. А тем временем курс растет, 1 миллион гривень по 14 это около 71K$ (это максимальная отсечка по телу кредита), при курсе 20 — 50K$, при 60 — вообще меньше 17000, т.е. небольшое количество попавших под закон с каждым днем все уменьшается.

2. Государство, как регулятор, отстранилось. Как говорится, смотри пункт первый. Мало того, Гонтарева уже рассказала как поделили ответственность за падение курса на троих (опять же согласно законопроекта Князевича) — кредитор получает перевод в гривню по текущему курсу и по процентной ставке в долларах (сам виноват, радуйся что процент не повысили), банки «недополучат» свою прибыль по процентам (особенно когда сделают Вам пролонгацию, чтобы выйти на платеж уровня 1.01.2014), а государство не возмет с вас НДС с прибыли, которую Вы якобы получите при такой льготной схеме перехода. Похоже что за нас уже все решили. И плевать депутатам и правительству на отдельные винтики и их судьбы.

3. Банки не хотя идти ни какие реальные уступки. Создают вид бурной деятельности, что-то предлагают, но реально ни каких послаблений. Ни кто не хочет отказаться от прибыли. Это на 100% подтверждает мой опыт, и судя по соцсетям — у большинства людей то-же самое. Возможно банки ждут своего закопроекта, в любом случае Вы перейдете в гривню по их условиям или останетесь в долларе, по заоблачному курсу. Да, еще в этой мутной воде начинают вплывать факторинговые компании, которые готовы выкупить и реструктуризовать Ваш кредит у банка под половину от Вашей нынешней процентной ставки (опять странность, на чем они зарабатывают если готовы рекредитовать Вас под 5-6%, а деньги в банке нужно взять под 16-2х%?)

4. К сожалению, объединение людей в различные группы, совместные акции, письма президенту (сами отсылали, получили ответ — проблемы индейцев вождя не ….), коллективные письма банкирам, походы по банкам результата не дают. Властям и банкам плевать.

Вот и получается: «Спасение утопающих — дело рук самих утопающих». Если есть возможность платить — решать все в правовом поле, переходить в гривню, если нет — не платить, готовится к судам или ждать народного бунта.

-

2

-

-

Андрей, может вы расскажите как происходит электронная торговля на межбанке.

Например, у меня гривны, и мне сегодня надо купить 80млн$, что дальше?

Если честно - в точности не знаю. Расскажите, сели не сложно.

Условно, если есть 80 миллионов, Вы наверняка ставите себе некий порог, выше которого Вы не купите, например по 12. Если кто-то появиться по 11.95 - купите, но если не горит - можно попытаться подождать по 11,9 или прийти еще раз завтра. Если нужно сегодня - то купите по любой цене. А как это происходит в реальности - не знаю, для меня это такой же черный ящик, как стратегия НБУ, если таковая вообще существует.

Но если провести аналогию с базаром - то когда в ряду стоят люди и продают раков по 3, странно покупать по 5

Вернее можно, но спрос порождает предложение, и после Вашего прихода могут поднять цену.-

2

-

-

...По этому когда пришло время платить по счетам, а резервов нет, кредит не дают, приходиться покупать за сколько продают....

Тут можно поспорить, есть сведения, что НБУ выходил межбанк и покупал на несколько копеек дороже чем был реальный курс на тот момент.

Ссылка на одну из статей была сегодня...

Зачем это делалось, ни кто объяснить не может, но как вариант - то же "ручное" регулирование курса, на тот момент чтобы не дать упасть ниже 11,7

-

1

-

-

Яценюка оставили, изменения в налоговый кодекс внесли, но что-то курс резко падать не стал. Никто не верит в Украину?

Украина никогда не объявит дефолт – ЯценюкПустобрех!

Никогда не говори никогда!!! (С)

К сожалению, судя по словам и дальнейшим действиям (которые расходятся на 180 градусов) - так вероятность объявления дефолта весьма велика.

А по поводу курса - пока сбывается описанный выше принцип (смотрите на тенденцию в конце дня межбанка). Похоже что в ближайшее время немного вниз, но насколько, нырнет ли обратно под 12 и надолго ли?

По ходу вопрос к Гуру. Если брать описанное выше отношение М2/ЗВР (60), при условии, что оба показателя остаются неизменными, может ли реальный курс опуститься ниже, те является ли этот предел неким экономическим дном, ниже которого уже ни как??? Или как всегда теория и практика - это две разные вещи?

-

1

-

-

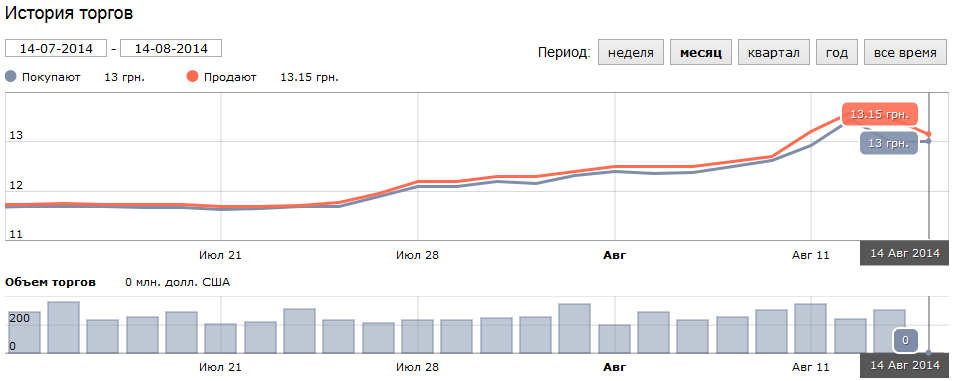

Нет ни какой тенденции

"К закрытию торгов ценовые уровни немного откатились 11,6700/11,7200."

НБУ не дает откатиться ниже 11.7, и похоже что не даст в ближайшее время. Так что, к сожалению, 11 не будет...-

1

-

-

Не могу понять, почему в Харькове на Розы Люксембург курс с прошлой недели стоит как вкопанный 11,7-12,05 , ни на копейку не изменился.. =\

Добрый день

Ежедневно проезжаю примерно 4 обменки (Парк Горького - Универ и станция метро Киевская), картина аналогичная...

-

1

-

-

Как вариант

Проголосовали Князевича, мало того, в одном из вариантов этого закона было указано что проценты первые 2 года как и были, а потом поднимаются до текущей ставки по гривне.

хотя, его взяли за основу, но это вроде не окончательный вариант

-

1

-

-

Тут надо радоваться ФАКТУ, что снимаются валютные риски. Раз и навсегда.

А чему тут радоваться, если раньше хоть был выбор (остаться в долларе или нет), то сейчас всех переведут в обязательном порядке и в той форме, которой захотели банки (и курс 12, и проценты хорошие и еще с доплатами за перевод). Т.е. в очередной Раз поставили людей в нужную им позу.

а вариантов рассматривалось много, и голосовали 4 законопроекта, но проголосовали банковский вариант, те полностью переложили все на заемщиков.

-

2

-

-

Кстати на днях был принят закон про перенос валютных кредитов в гривну по оф курсу. я думаю как только этот процесс начнется банки попытаются поднять доллар что бы увеличить тело кредита после конверсии.

Но потом спрос на доллары по идее должен упасть. Только вот заемщики скорее всего будут ждать этого падения и не спешить с переводом. А банки старается поддерживать курс высоким. Интересно кто кого победит ?

Да, вчера приняли, и приняли, под диктовку Турчинова, из 4 именно закон, проталкиваемый банками. Кто бы сомневался. Но приняли его только за основу, те реально это только проект, который до окончательного закона еще будут править. Мало того заемщики с ним не согласны, так что это процесс длительный, завтра ни кто конвертировать массово не будет, и врятли скажется на курсе сильнее чем АТО, суммы рефинансирования и долги за газ.

-

1

-

-

Через год/два зарплаты и доходы домохозяйств выйдут на уровень 2013 года даже у бюджетников. У работников экспортеров и то раньше.

Мне лично зарплату индексировали по курсу уже 4 раза.

Везет

у нас начальство сказало, что уж если государство не повышает - то им вообще не с чего... Так и живем по 8. Но цены по 12 уже давно пересчитали

конечно, теоретически за 2-4 года уровень ЗП должен выйти примерно на уровень 2013, и то не факт. Но людям от этого не легче, нужно есть и жить сейчас.

Опять же, экспортировать нечего, тк нужно стратифицировать товар по европейским стандартам, а это процесс медленный и достаточно мутный. Вот и получается что доступ к рынку нам вроде как и дали, но реально воспользоваться мы им сможем ой как не скоро.

В итоге пополнение бюджета только за счет печатного станка и кредитов, и дай бог чтобы удержали курс 12 до конца года.

-

3

-

-

Да уж, и пока банки проблемы не замечают, и на компромиссы идти не хотят...

НБУ отмечает увеличение доли проблемных кредитов с 9,9% до 10,1% в мае

Наверное думают, что с долларом по 15 или 20 и дальнейшим сокращением зарплат и рабочих мест проблемных кредитов станет меньше. Странная позиция.

-

Страшнее оказались НОВЫЕ реалии... А банки продолжают вести себя не замечая этого. И нет особой разницы валютный у тебя кредит или гривневый.

В нашей конторе из 70 человек 8 сейчас сидят и пишут заявления "по собственному"так вот и живем

-

Добрый вечер

Рефинансирование НБУ, по отчетности банков, с начала года превысило 100 млрд. грн.

по поводу размеров рефинансирования-

1

-

-

Добрый день

В том то все и дело что НОВЫЙ кредит и НОВЫЙ кредитный комитет, а не просто конвертация.-

2

-

-

Тем более вы сами виноваты

Так и банки сами виноваты, что неэффективно работали, брали деньги в долг, не имея "подушки безопасности", чтобы их вернуть.

За банками стоят вкладчики, они не виноваты? Им нужно вернуть деньги. А вы уверены что они пошли на эти цели, а не на межбанк, раскачивая курс?

Но банкам государство помогает, а людям нет!

-

2

-

Ипотечные кредиты

в Інші банківські продукти

Опубліковано:

В том то вся и фишка, что банк А не меняет ставку, он перепродает кредит банку Б, который выставляет фактически на новый кредит свои условия... Т.е. формально закон не нарушен