Art_ja

-

Публікації

12 830 -

Зареєстрований

-

Відвідування

Усі публікації користувача Art_ja

-

Результаты голосования на 01.10.2019. По давней традиции большинство проголосовавших не угадало с прогнозом… победителей менее 2%... Сегодня открыто новое голосование: «Каким будет курс продажи доллара на наличном рынке 01.11.2019?». Голосование открытое, результаты видны всем. Свои прогнозы, пожалуйста, отписываем в комментариях. Для объективности результатов, голосование будет автоматически закрыто 10 октября.

-

Никуда мы не исчезли, отмечаем достижение целей по "Клину" и "Перевернутой чашке с ручкой".)) Поздравляю всех с достижением основной цели по восходящему клину 24,04/ На реализацию фигуры с момента выпадения из нее ушло 6.5 месяцев. А с момента обнаружения фигуры в январе 2019 года при курсе 28,13 грн./долл. прошло 8.5 месяцев. И с достижением основной цели 24,05/ по фигуре "Перевернутая чашка с ручкой"! На ее достижение ушло 3 месяца. А отмечаем мы это в данных ветках, я ж все ссылки уже давал, заходите, не стесняйтесь.)) И да, эти ветки в закрытой части форума, и да, они платные, но как есть... И да это не реклама, я сюда полтора месяца не заходил, но раз Вы не поленились и вставили кликабельный ник, то мне пришлось зайти и Вам ответить. Работают, только Вы их не в тех ветках ищите.))

-

Запись на получение внутреннего или загранпаспорта онлайн. На сайте Государственной миграционной службы https://dmsu.gov.ua для получения услуг по оформлению внутреннего паспорта гражданина Украины и загранпаспорта можно воспользоваться функцией «Электронная очередь». «Занять» очередь можно в любое отделение ГМС на территории Украины. https://dmsu.gov.ua/services/online.html

-

Первый, С Днем Рождения! 🍾 🎂 Хоть ты и редко в последнее время заходишь на форум, и полностью загруз в криптомире, ты остаешься для всех форумчан "Гуру валютных качелей". Хочу пожелать тебе, кроме всего прочего (а это - здоровья, удачи, счастья), вернуться на форум и радоваться всех нас своими валютными историями, прогнозами и просто самим присутствием! Возвращайся, и всего тебе самого наилучшего!

-

Та какое прогнозирование, правильный курс в прошлом месяце угадали меньше 5% людей, почти 50% ошиблись на 1 гривну в прогнозах... В позапрошлом месяце эта цифра вообще составила 1,86% Если есть желание и свободное время, то поищите и выложите в этой ветке.)) Так это голосование и есть забава или анализ общественного мнения, которое, к сожалению, в большинстве своем остается лишь мнением, которое в последствии не совпадает с реальностью...

-

Вы реально верите в то, что такая информация где-то хранится? Данные за прошлые голосования сносятся вместе с самой голосовалкой каждый месяц. По сегодняшнему голосованию каждый может найти в списке за какой курс проголосовал в этом месяце.

-

чем больше флешек, тем больше шанс, что какая-то попадет не в те руки, а с помощью неё и деньги слижут.)) Можно каждые пару лет "ключи" перекидывать на новый носитель. Нет, солидные западные конторы битком не торгуют, только Пупкины.)

-

Без посредника с криптоволютой никак (в силу ее полулегальности), ну окромя, если самому крипту намайнить, но сейчас этот вариант довольно сложный и малодоходный...

-

Если деньги хранить на "холодном кошельке" (грубо говоря все "ключи" скинуть на флешку), то проблем не будет и через 10 лет. Главное, флешку не потерять. Ну и самое главное, много места не занимает, не нужен огород и лопата.)) Если деньги хранить на бирже с целью спекуляции, то проблемы могут быть: взлом биржи, скам биржи и т.д.

-

1. Определиться с криптовалютой для вложения, не биткойном единым живет криптомир: эфир, рипл, лайт и т.д. График курса некоторых криптовалют можно посмотреть тут, ну или на главной сайта курс.ком. 2. Зарегистрировать кошелек. Статей на эту тему уйма, ничего сложного там нет. Например, тут подробно описано про биткойн. 3. Определиться с суммой покупки и каналом приобретения. 3.1 Если сумма не большая и есть желание всё сделать не выходя из дома (при наличии гривны на карте какого-нибудь украинского банка), можно купить крипту онлайн. Благо у нас на форуме есть куча сервисов, которые помогут в этом. Смотрим тут. 3.2 Если сумма внушительная или просто нет желания светить деньги через банки, то тогда нужно искать обменку, которая имеет свой физический офис и занимается продажей/покупкой крипты за наличность. Например, в Киеве такая обменка тут. Мероприятие это в нашей стране полулегальное, так что процесс обмена может пощекотать нервы домохозяйке.) 4. Быть готовым потерять часть средств при обмене из-за комиссии обменок. В период криптобума в конце 2017 года комиссии достигали 15-20% Сейчас, конечно, обычно пару процентов в зависимостью от конъюктуры на рынке.. 5. Можно просто купить и забыть, а можно и торговать на биржах, типа поиграться в трейдера: сдавать на пиках, покупать на низах. Но тогда нужно и графики осваивать, ибо занятие это не простое. Благо и по этому ветка у нас на форуме есть тут. + Нужно выбрать биржу для торговли, пройти регистрацию и т.д. Немного информации по регистрации тут. 6. Начать закалять нервную систему, ибо крипта сегодня может дать +100% прибыли, а завтра забрать и прибыль, и вложенные средства. P/S/ Есть у нас на форуме ликбез по криптовалютам, тоже рекомендую домохозяйкам к прочтению.

-

Результаты голосования на 01.09.2019. Сегодня открыто новое голосование: «Каким будет курс продажи доллара на наличном рынке 01.10.2019?». По просьбе людей, в этом месяце пробуем открытое голосование, т.е. всем будет видно кто и за какой курс проголосовал! Через месяц решим оставлять ли открытое голосование на постоянной основе. Свои прогнозы, пожалуйста, отписываем в комментариях. Для объективности результатов, голосование будет автоматически закрыто 10 сентября.

-

Для создание подобной темы нужно оформить пакет "Рекламный" (он же пакет "Бизнес") на 6 или 12 месяцев

-

Добрый день. В профильных ветках я почти каждый день пишу прогнозы по наличке и межбанку (опираясь на технический анализ). Ссылки я уже давал.

-

В следующий вторник поставят еще чуть, а может и не чуть ниже, ибо в этот вторник минфин послал лесом половину желающих войти в овгз). Глядишь, так и опустимся до более вменяемых ставок по облигациям, а нерезы, как наркоманы, еще долго будут пытаться впрыгнуть в этот поезд. Ну а чего, ставки в разы выше европейских + гривна в этом году топ валюта по укреплению относительно доллара.... "звезды" просто так сошлись)..

-

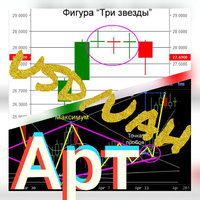

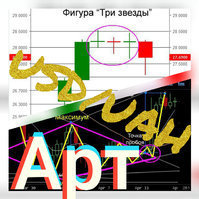

Прогнозы бесполезны, если пальцем в небо тыкать, поэтому изучайте ТА пока не поздно). "Дурилку картонную" запустили аккурат после "Трёх звезд" на месячном графике гривны, которые и развернули курс доллара вниз еще в конце ноября 2018 года. Пока тут еще несколько месяцев кричали волки-волки, курс благополучно снижался. "Бесполезные прогнозы" уже дали больше 3 грн. дохода на каждом долларе... Актуальный график. Не хочу Вас разочаровывать, но и с указанием знающих в минфине опять пальцем в небо. Эти бравые ребята заложили в бюджете курс 29,4 грн./долл. Марья Ивановна на лавочке и то лучше прогнозирует курс.) P/S/ Больше "бесполезных прогнозов" в соответствующих ветках: Прогноз курса доллара к гривне на Межбанке Сценарии движения наличного курса доллара к гривне Прогноз курса доллара к гривне. О главном.

-

Можно, но уже со следующего месяца, так как нужно предупредить людей, что голосование становится открытым, а не тайным. Так как уже 116 человек проголосовало, то сделать его открытым сейчас будет некорректно.

-

Директора НБУ нет, но есть Дровосек, пойдет? P/S/ Страна должна знать своих героев!

-

Результаты голосования на 01.08.2019. Сегодня открыто новое голосование: «Каким будет курс продажи доллара на наличном рынке 01.09.2019?». Свои прогнозы, пожалуйста, отписываем в комментариях. Для объективности результатов, голосование будет автоматически закрыто 10 августа.

-

Работа сайта: предложения

Art_ja відповів тему користувача Дмитрий Владимирович Пропозиції та побажання

Что-то путаете, почти каждый день им пользуюсь и тут выставляю по нему прогнозы, он не ломался.) И почему "был", он живой по сей день.)) P/S/ Вообще люди не дадут соврать, что данный график стал "хитом сезона"... "Надгробия", "висельники", "звезды" уже стали повседневными явлениями для подписчиков.)) -

Результаты голосования на 01.07.2019. Сегодня открыто новое голосование: «Каким будет курс продажи доллара на наличном рынке 01.08.2019?». Свои прогнозы, пожалуйста, отписываем в комментариях. Для объективности результатов, голосование будет автоматически закрыто 10 июля.

-

Результаты голосования на 01.06.2019. Сегодня открыто новое голосование: «Каким будет курс продажи доллара на наличном рынке 01.07.2019?». Свои прогнозы, пожалуйста, отписываем в комментариях. Для объективности результатов, голосование будет автоматически закрыто 10 июня.

-

Где мы, а где конец года. Сейчас Вам пастор Вегас скажет: "Живите здесь и сейчас".)) Вот Вам еще график выплат по долгам.)) А то про долги давно никто ничего не писал.

-

Samurai Сегодня 12:02 С телефона есть чат с компа нету —шок Samurai Сегодня 12:06 @УКР_ не вижу с компа куда зайти .... нет иконы Чат тот самый Сегодня 12:06 @Samurai С планшета та же история Вкладка теперь находится тут: С телефона аналогично. Можно еще попасть по прямой ссылке: https://kurs.com.ua/shoutbox/

-

Результаты голосования на 01.05.2019. Сегодня открыто новое голосование: «Каким будет курс продажи доллара на наличном рынке 01.06.2019?». Свои прогнозы, пожалуйста, отписываем в комментариях. Для объективности результатов, голосование будет автоматически закрыто 10 мая.

-

Есть слева вверху. Но можно нажимать в любом месте по всему вертикальному полю слева, и будет происходить перемещение вверх/вниз страницы.