zorka

-

Постів

658 -

Зареєстровано

-

Відвідування

Досягнення zorka

")

-

Ринки не дуже надихнулися тим всім шапіто - ціни українських єврооблігацій впали.

- 5 357 відповідей

-

- 9

-

-

-

- курс доллара

- прогноз

- (і ще 15 )

-

Инфляция: Германия обновляет рекорды Инфляция в Германии продолжает переписывать максимумы за 70 лет, данные по ценам производителей за январь вышли с новым рекордом 25% г/г, за месяц цены выросли на 1.9%. Особенность в том, что без учета энергии цены выросли за месяц даже сильнее 2.2% м/м, годовая динамика 11.7%, что недалеко от максимума 1974 года в районе 12.5%. Ускорение роста произошло практически по всем неэнергетическим категориям товаров, ускорился рост цен на потребительские товары (+2% м/м и 6.7% г/г), цены на продукты питания растут на 8.4% г/г. Потребительские товары долгосрочного пользования дорожают на 6.2% г/г. Наблюдается максимальный с 1982 года рост цен на средства производства и оборудование, хотя здесь, конечно годовая динамика пока не так агрессивна 5.3% г/г. Главный момент здесь, конечно, в том, что все агрессивнее растут цены на неэнергетические товары, что указывает на то, что инфляция перекидывается на более широкий спектр товаров и означает, как боле устойчивую потребительскую инфляцию в самой Европе, так и более сильное давление сильное давление импортных цен для стран-импортеров европейских товаров. Е.Сусин

-

Хлеборобы, не расслабляйтесь Я поражаюсь, насколько много людей наивно полагают, что сегодня большая перемога, потому что агрессор не напал благодаря помощи Запада. Дорогие мои маленькие одноклеточные патриоты, добрые, милые, наивные люди. Информируя вас, что агрессор приблизил эндшпиль по Минску-2 и превращению Украины в импотентный буфер а-ля Босния и Герцеговина. - Агрессор вынес на повестку дня необходимость новой архитектуры безопасности - США готовы обсуждать. - Агрессор актуализировал повестку Минска-2 и его имплементацию Украиной. Смотри вчерашнее заявление Шульца, Макрона и Блинкена на прошлой неделе. - Банковая уже начала медийные маневры на предмет того, что Минск-2 может быть с украинским лицом. За всей этой постной болтовней будет скрываться желание петлять под давлением Запада и России, а также ужас от внутренних потрясений в результате попытки имплементации Минска-2. Поэтому пошли разговоры о переговорах в ТКГ о согласовании сторон. Все понимают, что в ТКГ ничего не решают, а это просто легализация процесса. - Дальше идем. Агрессор создав угрозу вторжения нанес колоссальный удар по нашей экономике. Учитывая нашу зависимость от экспорта над нашей торговлей висит дамоклов меч перерезания коммуникаций, который нам нечем крыть военным путем. Поэтому страховые компании видят нашу страну такой же рисковой, как, на минуточку, Йемен. Со всеми вытекающими последствиями. Страховка грузов становится намного дороже, сюда боятся заводить корабли и самолеты. Последствия очевидны. Эта ситуация напрямую будет влиять на зависимых депутатов от наших агроолигархов, Ахметова, Коломойского и прочих экспортеров. Перед ними стоит простой вопрос - сколько они готовы оплачивать упрямство по Минску-2 лично. - Ситуация в энергетике дальше будет усугублятся, поскольку в том числе с помощью Украины создают давление на европейский рынок, где сегодня зарабатывают все, кому не лень. Кстати, украинские олигархи тоже зарабатывают, покупая в США газ подешевле и продавая его на спотах в Европе подороже. Из 40 газовозов, что идут в Европу из США 17 с украинским душком. Считайте инсайд. Как говорится, кому война, а кому мать родна. Что делает наше правительство в этой ситуации? Правильно, оно повышает ренту на добычу газа = уменьшая добычу газа = увеличивая завиcимость Украины от дорогого российского газа. Идиоты? Не думаю. Чудесным образом действия наших идиотов совпадают с интересами России. Поэтому в энергетике ситуация будет усугубляться. - IT-сектор получил мощнейший удар, потому что все вдруг поняли, что тут просто могут вырубить инет. Выход? Увод наших айтишников в другие юрисдикции. Плюс налоговые эксперименты Гетманцева и компании. Ю.Романенко

- 5 357 відповідей

-

- 29

-

-

-

-

-

-

-

- курс доллара

- прогноз

- (і ще 15 )

-

Нам бы день простоять ... Несмотря на то, что рынок закладывает 6 повышений ставки ФРС до конца 2022 года, рыночные ожидания инфляции на 2 и 3 года выросли до максимумов на уровне 3.26% и 3.65% соответственно. Ожидания на ближайший год улетели выше 4.5%. Ожидания на 5 лет недавние максимумы пока не переписали, но держатся в районе 3%. В общем-то это сигнализирует ФРС о том, что несмотря веру в ужесточение ФРС участники рынка, в общем и целом, не верят в то, что это поможет стабилизировать инфляцию на среднесрочном горизонте (и это вполне логично). На самом деле вообще мало кто верит в прогноз ФРС того, что инфляция к концу года будет на уровне 2.6%, оптимистичные ожидания на этот год скорее в районе 3-3.5%, скептики ждут 5-5.5%. Сами федеральные банки в разных изменениях инфляции (усеченные, базовые, трендовые и пр.) оценивают сейчас тренд инфляции в районе 4-4.5%. Ожидания постепенной стабилизации инфляции на более длительной перспективе скорее основаны на «само утрясется», в это верят в ФРС и на рынке. Главное ФРС показать решимость борьбы... а что если нет? ) Е.Сусин

-

Американский потребитель: достиг дна ... но снизу постучали За истерией вокруг «вторжения» как-то незаметно прошел отчет по настроениям американских потребителей, а они, после нескольких месяцев топтания у дна пошли копать дальше. Оценка текущей ситуации уверенно ушла ниже уровней весны 2020 года, ожидания ужасные. Причем с работой/занятостью у американцев все неплохо, а вот ожидания роста реальных доходов и деловых перспектив совсем унылые. Уровни настроений потребителя сейчас – это скорее состояние рецессии. Уровень доверия к экономической политике Белого дома продолжает стремительно падать. Медиана оценки инфляционных ожиданий на ближайший год выросла до 5.0% – медленно, но верно показатель ползет вверх и уже 8 месяцев подряд держится выше 4.5%, что произошло впервые с 1982 года, т.е. за 40 лет. Медиана инфляционных ожиданий на ближайшие 5 лет осталась на уровне 3.1% - долгосрочные ожидания пока держатся на относительно приемлемых уровнях, хоть и продолжая медленно подниматься. А это означает ползучую потерю контроля над ситуацией. При этом, рекордное с 1978 года количество домохозяйств (86%) ожидает роста процентных ставок в ближайший год – верят в разумное. «...но продолжали жрать кактус» Ценовые условия для покупки жилья, автомобилей и товаров долгосрочного пользования упали еще ниже, в основном за счет автомобилей и домов. Американцы крайне недовольны текущими ценами, считают, что сейчас худшее за 40+ лет время для покупки автомобилей, но продажи автомобилей выросли, цены на подержанные авто - тоже. Сейчас худшее время и для покупки дома, но продажи домов остаются на высоких уровнях, а новых домов даже существенно подросли...мало того, по данным Conference Board рекордное количество американцев планируют купить дом в ближайшие полгода. Е.Сусин

-

Главный «ястреб» ФРС и глава ФРБ Сент-Луиса Джеймс Буллард хотел бы увидеть рост ставки на 100 б.п. до начала июля (т.е. за три заседания) ... но помимо этого он вспомнил и про то, что можно собраться и повысить ставку между заседаниями. Он также за сокращение баланса во втором квартале (в принципе майское заседание как ориентир и было в повестке). Истерика долгового рынка ... На рынке бондов запахло жаренным – пятилетние бумаги практически догнали десятилетку по доходности (1.96% vs 2.04%), трехлетние догоняют их еще быстрее (1.84%) – кривая стремительно выпрямляется. И все это по-прежнему сильно ниже ожидаемой инфляции. Фьючерсы на ставку ФРС отражают практически полную уверенность в повышении ставки на 50 б.п.в марте ну и 6-8 повышений до конца года. Остальные члены ФРС пока затихли (скоро подтянутся, долго они здесь паузу не выдержат), Белый дом тоже как-то не комментирует активно – сами ведь предлагли смотреть на месячную инфляцию - сказать нечего ?). P.S.: Первое полугодие по прежнему обещает быть "жестким" Е.Сусин

-

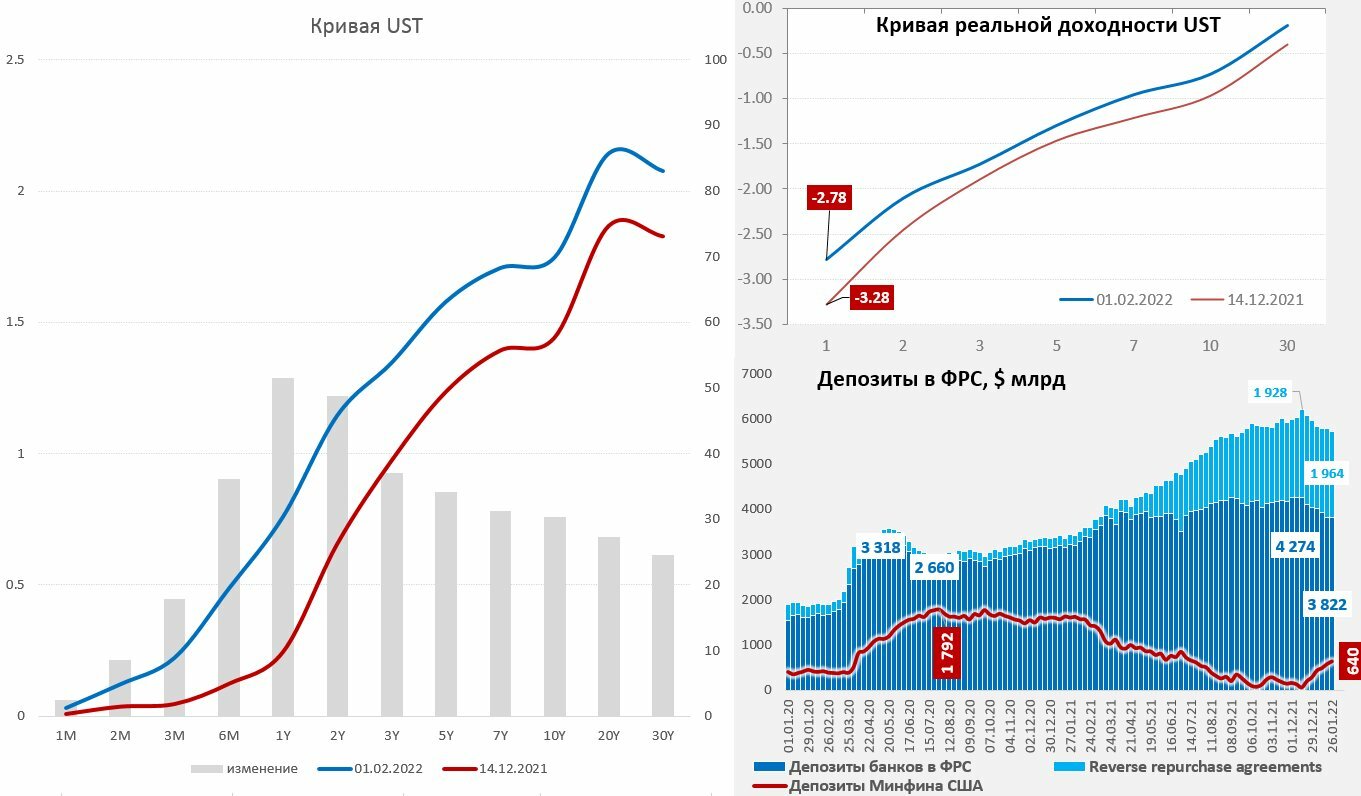

Доходность 10-тилетних гособлигаций США медленно подбирается к 2% (сейчас 1.95%), доходность пятилеток 1.8%. Европейские долговые рынки летят вслед за разворотом ЕЦБ. Распродажа в целом ожидаема, но все ставки уверенно остаются ниже уровней ожидаемой инфляции… а фактически происходит выравнивание кривой – спред между пятилетними и десятилетними гособлигациями США сузился до 14 б.п. Фактически рынок поверил в быстрый старт ФРС/ЕЦБ и Ко и достаточно быструю остановку процесса ужесточения, а это означает, что эффективность повышения ставок будет достаточно низкой, т.к. основной кредит в развитых странах 3-10 лет, а там форвардная долларовая кривая уже плоская совсем и стоит в районе 2-2.1%. И все это уверенно ниже ожидаемой инфляции. В этой ситуации надежда ФРС в основном на то, что сокращение баланса (QT) приведет к расширению кредитных спредов ... но здесь есть все шансы сломать что-то, т.к. насколько нужно сократить баланс, чтобы это привело к охлаждению ситуации, но не привело к «сбою» не знает никто ... Е.Сусин

-

США: инфляционные перспективы пока особо не улучшились Два фактора, которые дают большой вклад в инфляцию подросли, но незначительно: цены на подержанные автомобили +0.8% м/м, средние цены на бензин +0.1% м/м (но они сильно вырастут в феврале). Индекс цен на commodities резко вырос до нового максимума (8.9% м/м), что добавит инфляции драйва, но скорее в последующие месяцы. На фоне омикрона и того, что потребительский спрос присел, компаниям было чуть сложнее переносить издержки в цены, поэтому по большинству индексов деловой активности чуть меньшее количество компаний заявляло о повышении отпускных цен (это не значит, что цены снижались, это значит, что они росли чуть медленнее, чем недавние рекорды, но все еще очень и очень быстро). Одновременно, компании указывали на резкий рост закупочных цен и ожидают перенести эти издержки в цены позднее в ближайшие пару кварталов. А издержки растут и со стороны commodities, и со стороны стоимости труда – малый бизнес заявляет о том, что рекордное, за все время ведения статистики, количество компаний повышает зарплаты... все это указывает на то, что краткосрочно широкий фронт роста цен в декабре-январе притормозил, но с большим потенциалом ускорения чуть позже, по мере ухода эффекта от омикрона. При этом, ЦБ надеются немного «прибить» динамику цен тем, что повысят ставки до 1.5-2% при устойчивой инфляции в два раза выше и темпах роста зарплат в 3-4 раза выше, что выглядит мягко скажем, оптимистичным. В такой ситуации фактически основным каналом сдерживания могут быть разве что цены на активы ... снижение которых может сделать потребителя чуть более сдержанным, а работников более сговорчивыми, но не факт... учитывая продолжающийся рост цен на недвижимость (как наиболее широко распространенный актив). В целом январь рисуется все в том же диапазоне 0.5% +/- в месяц, а вот среднесрочная картинка позитива никак не дает пока. Е.Сусин

-

Веселые британцы любят сюрпризы... В этот раз Банк Англии снова удивил рынки, нет, ставку они повысили ожидаемо на 25 б..п. до 0.5%, но всего одного голоса не хватило, чтобы повысить ее сразу на 50 б.п. (что не удивительно учитывая ожидаемую пиковую инфляцию 7.25%)... Вместе с повышением ставок Банк Англии начинает сокращение баланса, прекращая реинвестирование (что должно сократить портфель на ~20-25% за три года) и избавится от корпоративных облигаций на 20 млрд фунтов. Е.Сусин

-

Последние полтора месяца скорее укрепляют в мысли о том, что для финрынков намного важнее не перспектива ставок, а ситуация с ликвидностью. Что в общем-то произошло с середины декабря (с момента повышения лимита госдолга): Американский Минфин изъял из финансовой системы около $0.6 трлн (убрав их на счета в ФРС), одновременно вкинув в рынок облигаций и векселей на $0.5 трлн. ФРС купила ценных бумаг на $0.11 трлн, анонсировала сворачивание QE, повышение ставок и возможное начало QT. Но, как только Минфин США завершил «операцию» по наращиванию своего кэша и довел его объем lj целевых ~$0.65 трлн, ситуация с ликвидностью нормализовалась (пусть и на более низком уровне), рынок дал по тормозам: долгосрочные доходности встали, акции перестали падать. Рост же ставок продолжился лишь там, где и должен был – в сегменте краткосрочных ставок, как реакция на более быстрое повышение ставки ФРС на горизонте ближайшего года. И в общем-то рынку акций не так важно какие там процессы идут – главное чтобы деньги не откачивали. Динамика здесь скорее подтверждает, что именно перспектива QT (сокращения балансов) и ликвидности будет главной угрозой для акций, в то время как повышение ставок больше повлияет на внутреннюю релокацию (из условного Nasdaq в условный Dow) и скорее поспособствует «уплощению» кривой доходности UST (хотя здесь будет играть свою роль и структура заимствований Минфина и и пр.). Конечно, вдруг не появится перспективы движения реальной ставки ФРС в положительную область, но это пока за горизонтом ожиданий как таковых – тогда все может быть иначе ). И это может сыграть с ФРС ту же шутку, что и с Банком России, когда «заякоренность» ожиданий по ставкам приводит к тому, что трансмиссии особо и нет, а повышение ставки ФРС не будет оказывать значимого сдерживающего влияния на инфляцию (кредит/сбережения/потребление)... а основным каналом воздействия окажется QT... Е.Сусин

-

- 5 357 відповідей

-

- 11

-

-

-

-

- курс доллара

- прогноз

- (і ще 15 )

-

як утворювалася невидима рука ринку

-

зрозуміти себе через пізнання історії