Mozart

-

Публікації

40 794 -

Зареєстрований

-

Відвідування

Повідомлення, опубліковані користувачем Mozart

-

-

забыл еще :

6. Есть ли смысл в ограничении вклада до 200 000 грн, если ФГВФО не располагает достаточными средствами для (не дай Бог) компенсации вкладчикам хотя бы Приват банка?

Спасибо

Вы сами ответили на вопрос, СТОИТ ЛИ иметь дело с "Приватбанком"

Для банков, в которых объем депозитов физлиц меньше - конечно смысл есть. Проверено вкладчиками около 40 обанкротившихся банков, которые получили или получают средства через ФГВ.

-

Спасибо за проработку текста и за хорошие вопросы. Постараюсь ответить . Итак.

Уважаемый, Моцарт, спасибо, за советы, по прочтению коих, у меня сложился к Вам ряд вопросов:

1. Критерий выбора банка, то есть на какие показатели обращать внимание рядовому украинцу при выборе (тем кто уже перерос ситуацию с размещением депозита в ближайшем к дому отделению

), кроме нахождения банка в топ 10 по активам, гос банки или коммерческие, с иностранным капиталом и т.п.?Чтобы ответить на этот вопрос, мне надо прочитать Вам цикл лекций по теме "Банковское дело" + спецкурс "Украинская банковская система"

Это реально очень сложный и всеобъемлющий вопрос.Если очень коротко, то имеет смысл смотреть на :

- прибыльность или убыточность учреждения;

- спектр предоставляемых услуг. Естественно, универсальный банк, с широким спектром услуг либо же сугубо "розничный" банк будет куда устойчивей, чем чем-то "карманный" (в последнее время становится распространенным понятие "кэптивный") банк, т.е. банк, обслуживающий лишь бизнес конкретного мелкого хозяина;

- срок его деятельности на рынке - однако с некоторых пор это не актуально

- проанализировать изменения процентных ставок по депозитам за последние несколько месяцев - не произошло ли РЕЗКОГО роста. Есть банки , которые ВСЕГДА в силу своей специфики привлекали средства под высокие проценты. А есть такие, которые начали это делать лишь недавно - вот к ним надо присмотреться с особой осторожностью.

2. Насколько процентные ставки в банках отражают их реальную устойчивость ( пример Приват - 8% и Сбер РФ - 4,5% по $ на срок в 3 мес.), а не просто желание банка заработать?

Процентные ставки отражают потребность банка в деньгах с одной стороны и способность привлечь более дешевые ресурсы с другой. У "Привата" это получится хуже, чем у Сбербанка России - но гораздо лучше, чем у какого-нибудь "Промэкономбанка"...3. Есть ли смысл в постоянной диверсификации 50/50, ведь в относительно спокойное время депозиты в гривне сильно выгоднее?Не обязательно держать постоянно 50/50, пропорция должна изменяться в зависимости от ситуации на рынке. Однако "никто не знает будущего" - и мало кто в конце декабря думал, что сегодня на межбанке увидим 8,74. Поэтому полностью уходить в ту или иную валюту - ОПАСНО.

4. Как рядовому гражданину отслеживая курс доллара, понять что он рыночный, а не спекулятивный?Ну Вы и вопросы задаете

В принципе, "спекулятивность" курса доллара можно оценить по величине спрэда.

Спрэд = цена продажи - цена покупки.

Маржа = Спрэд х объем валюты.

Например, если курс покупки - 8,50, курс продажи - 8,60, то спрэд будет 10 копеек. А маржа составит 10 грн на 100 долларах.

Чем спрэд шире (т.е. больше) - тем больше в курсе спекулятивная составляющая. И наоборот.

5. В какой гипотетической ситуации действительно имеет смысл забрать депозит из банка?В случае появления информации о наличии конкретных проблем в данном банке. Есть специализированные ветки по каждому банку - на сайте FINANCE.UA они более развиты, здесь, на KURS'e они тоже созданы и будут наполняться информацией. Надо обязательно отслеживать ветку того банка (или банков), в которых Вы держите свои депозиты.

Заранее Вам благодарен, и прошу прощения за возможные неточности или использование не правильных терминов в вопросах, т.к. в финансах я профан.С уважением, Борис.

Никто не знает всего... Рад, если смог быть чем-то полезен. Спрашивайте , если смогу - отвечу.

-

инсайдерская инфа из нацбанка(покрайней мере крымского) говорит что по банкам все спокойно, оттока и трудностей не наблюдается.

У меня тоже есть подобная информация по другой области, подтверждаю: ПОКА отток в пределах нормы.

-

эх бы не пропустить наивысшую точку :-)

Вы уже полностью в наличном долларе?

Ну, тогда Вам и карты в руки. Никто не мешает выходить из доллара (при появлении признаков стабилизации ситуации) ЧАСТЯМИ, в несколько приемов. Поймать наивысшую точку ПРАКТИЧЕСКИ невозможно. Надо иметь очень много ОПЕРАТИВНОЙ информации.-

1

1

-

-

По валюьной паре евро-доллар ожидаю только роста , ниже если и опустимся лоу , то 3450-3462+- , да и то не сегодня .

Ничего не имею против роста, но не раньше, чем сходим к 1,3428.

-

1

1

-

-

Фома,курса 8 уже не будет никогда...

Конечно,ИМХО.Если закончим год на 8.5,будет шикарно.

Конечно,ИМХО.Если закончим год на 8.5,будет шикарно.Это да. Вот только для этого надо очень сильно постараться.

Впрочем... последние дни четко показывают, что курс "отпустили". А это значит, что он будет как расти, так и падать.

Я писал уже (не помню точно, где, я пишу на трех ресурсах!), что откат по доллару составит 50% от величины роста. Как пример - в 2008-2009 курс вырос с 5 до 10, затем летом 2009-го откатился до 7,50.

В 2014-м - если взять исходную точку 8,20, после роста до 10 - увидим откат до 9,10. После роста до 9,50 - откат до 8,85. Примерно так...

-

1

-

1

-

-

Кстати,в феврале вроде бы заканчивается неограниченный рефинанс банков.Это в контексте курса гривны.Mozart поправит,если нет.

Точной информации у меня нет, к сожалению. Но то, что НБУ будет сокращать рефинансирование с одновременным требованием к банкам вернуть выданное ранее, - это уже очевидно. Банки будут ВЫНУЖДЕНЫ продавать валюту. Сейчас пытаются разогнать курс повыше, чтобы продать подороже - вот мы и видим результаты этого. А НБУ просто наблюдает. Скорее всего, тоже в доле

-

1

-

-

через 2 мес. курс 8,5 еще устраивает. ниже нет..

На момент, если заберете, поменяете в "Приватбанке" по 8,62.

Сделайте так.

Посчитайте, СКОЛЬКО Вы сейчас получите долларов - из забранной суммы вычтите полученные проценты, разделите на 8,62. Запомните полученную сумму в долларах.

Затем посчитайте , сколько гривны будет у Вас через 2 месяца, с учетом процентов. Разделите эту сумму на полученную ранее сумму в долларах - получите ДОПУСТИМЫЙ курс доллара, при котором Вы ничего по отношению к сегодняшнему дню не потеряете.

-

1

-

-

На тему депозитов. Я в своем блоге на "Минфине" сегодня опубликовал перечень советов держателям депозитов, предлагаю его также вниманию читателей данной ветки:

Что делать держателям депозитов в текущей ситуации? Практические советы

Сейчас, когда в стране творится Бог весть что, политическая напряженность зашкаливает, а курс доллара наконец-то вырвался на свободу, один из вопросов, который все больше беспокоит многих - КАК СОХРАНИТЬ сбережения. Увы, в это время о приумножении и заработке речь уже не идет.

Я долго думал перед тем, как начать писать этот блог. Те, кто следят за моим "творчеством", знают, что в последнее время я пишу крайне редко. Один блог в несколько месяцев. Возможно, в связи с текущей ситуацией и насущной потребностью, их станет больше. Но ЭТОТ блог я не написать не могу. Даже зная, что в любом случае меня будут ругать за него. Зная, что давать советы - вообще неблагодарное дело

И тем не менее.Все чаще , и на ветках форума FINANCE.UA, и здесь, на "Минфине", и на ставшем уже мне родным форуме сайта KURS.COM.UA я вижу один и тот же вопрос:

Что делать с депозитами?

Чаще даже он звучит ТАК:

Что делать с депозитами в гривне?

В ответ все чаще раздаются ВОТ ТАКИЕ ответы:

"Снимать и конвертировать, причём срочно, ещё вчера."

Мне очень хочется думать, что люди, дающие такие ответы, РЕАЛЬНО верят в то, что говорят, а не опускаются до банальных провокаций. Впрочем, вполне возможно, что им действительно страшно. И чаще всего - у тех, кто так пишет, НИКОГДА НИКАКИХ ДЕПОЗИТОВ не было. И вряд ли будут.

Однако, перейдем к делу. Итак, как поступить сейчас? Я сформулирую ряд рекомендаций, их можно использовать как каждую в отдельности, так и все вместе. Каждый из них, как из кубиков конструктора, сможет сделать себе модель поведения, приемлемую ему конкретно - в зависимости от ситуации, внутреннего ощущения, логики и психотипа .

1. Стоит ли вообще продолжать держать депозиты в банках?

Это ключевой вопрос. Все помнят 2008-й год, когда упало порядка 15-и банков, включая и крупные - "Надра" и "Укрпромбанк". Но! Тогда была слегка другая ситуация. Во-1, процент гривневых депозитов физлиц в банковской системе был чуть выше – 62,40% против 58,01%, во-2, процентные ставки по гривне были куда ниже – порядка 14-15% годовых против 22-25% нынешних (я беру ЛУЧШИЕ предложения на рынке, естественно, во многих банках ставки ниже).В-3, и это самое главное – народ тогда был еще «не пуганым». Сейчас многие вещи воспринимаются «опытными» вкладчиками гораздо спокойнее. Они твердо верят, что процент по гривневому вкладу перекроет рост курса.

Кроме того, в 2008-м году уровень валютных кредитов был намного выше,чем сейчас .За прошедшие 5 лет новые валютные кредиты не выдавались, а старые – успешно(или Неуспешно) погашались и реструктуризировались, переводились в гривну. С этой стороны ожидать подвоха сейчас не стоит.

В 2008-м многие банки были завалены «искусственно», самими хозяевами. Именно поэтому упали «Надра» и «Укрпром», а совсем не из-за создавшихся проблем. «Под шумок» они выводили деньги – и исчезали с ними. В то же время мелкие банки падали так же и из-за финансовых сложностей. Будет ли так в текущей ситуации – сказать сложно. С точки зрения «репутационных» рисков в первой двадцатке я вижу лишь один банк, у которого могут возникнуть подобные сложности – это банк, недавно купленный самым молодым украинским олигархом (по понятным причинам я не буду открыто писать название, кому надо, сам поймет, о ком я говорю).

Исходя из вышесказанного, я считаю, что ту часть денег, которую каждый для себя решит оставить в банках, имеет смысл «переформатировать» в пользу крупных и крупнейших банков. Т.к.именно они в текущей ситуации имеют больший запас прочности.

В то же время именно сейчас я КРИТИЧЕСКИ отношусь к средним и мелким банкам – ниже 50-й позиции по размеру активов в рейтинге НБУ… но уточню – это мое субъективное мнение. В таких банках я бы по максимуму сократил свое присутствие.

2. Стоит ли вообще продолжать держать депозиты в гривне?

Здесь я призову на помощь математику и здравый смысл. Итак.

Тем, у кого ВСЕ сбережения хранятся в гривне, ОДНОЗНАЧНО имеет смысл частично защитить себя от курсовых рисков , приобретя валюту. В какой пропорции это стоит делать ? Сложный вопрос J Отвечу по себе: обычно я держал сбережения в пропорции 50:50 (доллар-гривна), осенью прошлого года довел до 60:40, а сейчас – наверно увеличу НА ВРЕМЯ долларовую составляющую до 75. Переходить в доллар полностью – не вижу смысла. Это имеет смысл делать лишь тем, кто живет в крупных городах, с налаженной сетью оптовых обменных пунктов, а также наличием большого количества свободного времени. Тем, кто держит все деньги в наличности или имеет возможность БЫСТРО снять их с текущего счета (это реально для небольших сумм). Остальные – рискуют купить доллар и зависнуть в нем надолго – как это произошло в конце 2008-начале 2009-го. Банки могут «растянуть спрэд», т.е. уменьшить курс покупки при высоком курсе продажи. Наконец, никто не даст гарантию, что не введут таки этот ИДИОТСКИЙ налог на покупку валюты.

Однако, что делать тем, кто сейчас держит депозиты в гривне? Бежать , срочно разрывать их или…? Надо просто сесть и посчитать.

Если депозит открыт в декабре или январе , когда доллар можно было купить по 8,25 , под процентную ставку 22-25% годовых, то через год безубыточный курс для Вас составит 10,07-10,31. Даже если курс вырастет до таких цифр (в чем я лично ПОКА сомневаюсь!), Вы ничего не теряете. Наконец, если проценты выплачиваются помесячно, можно конвертировать их в доллары, тем самым еще улучшая итоговый эквивалент.

Если же депозит заканчивается в феврале-марте – а все сбережения в гривне, конечно стоит частично перевести его в доллар. Однако же при этом надо смотреть на курс, по которому Вы сможете его приобрести. И путем несложных расчетов определить, ЧТО Вы получите через год из этого доллара. Исходя из граничных значений на декабрь 2014-января 2015 на уровне 10-10,3. Сразу уточню: я пишу ГРАНИЧНЫЕ цифры, которых могут достигнуть. Скорее всего, реальный курс будет ниже. Это опять таки сугубо мое мнение.

3. Стоит ли сейчас держать депозиты в валюте?

Еслначно ДА. Но , возвращаясь к пункту №1, надо четко понимать, в каком банке Вы будете это делать. Для долларовых депозитов имеет смысл выбрать только САМЫЕ НАДЕЖНЫЕ банки, которые не упадут в любом случае. Т.к. иначе – Вы рискуете получить свои доллары гривной по курсу 7,993.

Я не буду сейчас советовать те или иные банки, это не тема данного блога. Думаю, вопрос надежности банка сейчас, при обилиии информации в Интернете, решить несложно.

Кроме того, частично ответ на этот вопрос – в пункте 4.4 ниже (извините, пишу быстро, корректирую на ходу)

4. Как разумно сделать диверсификацию депозитов? Как вообще лучше поступить?

Здесь я опишу ряд подходов, каждый выберет себе наиболее импонирующий ему. Итак.

Сейчас имеет смысл сделать следующим образом:

4.1. Открыть депозиты под МАКСИМАЛЬНО ВОЗМОЖНУЮ процентную ставку с возможностью пополнения, с небольшой начальной суммой, в гривне. В обиходе подобные вещи называют «столбами».

4.2. Часть гривны (какую – каждый решает для себя) перевести в доллар или евро. Кстати, евро в ближайшей перспективе может еще подешеветь к доллару – но опять же, это не тема данного блога.

4.3. После того, как будет достигнута хоть какая-то стабилизация – в том числе и стабилизация курса доллара – перевести доллары в гривну и пополнить вышеупомянутые «столбы».

4.4. А где хранить доллары , ПОКА ситуация успокоится? J Здесь опять же – каждый решает для себя. Можно хранить частично дома, в «матраце», а частично – воспользоваться банковскими текущими счетами, с возможностью мгновенного снятия. Только в РЕАЛЬНО НАДЕЖНЫХ банках, которые не будут шататься… В крайнем случае – можно там же(!) открыть депозиты на 1-2-3 месяца. На больший срок сейчас долларовые депозиты я не советую открывать.

Ну вот вроде и все. Если что вспомню – допишу J

5. И главный вопрос, который волнует многих. А УСТОИТ ЛИ БАНКОВСКАЯ СИСТЕМА?

Отвечу словами классика: «Выживут не все». Но сильнейшие – устоят. Они и не такое переживали. Запас прочности (ликвидности) накоплен. Сознательный клиент – выращен.

Прорвемся J

-

Несколько слов о цене на золото

С удивлением заметил, что давно не писал о золоте, и решил восполнить пробел.

Итак, что мы имеем на текущий момент? Взглянем на дневной график:

1. Мы имеем незакрытый "гэп" с 31.12.13 на 2.01.14. Со 1198,5 до 1222,1 долларов за тр.унцию. Этот гэп рано или поздно надо закрывать.

2. Пара ЕМА - 89-я(розовая) и 100-я(белая) опять удержали возможный рост цены на золото, рот этом картинка получилась ИДЕНТИЧНАЯ концу октября 2013 года(см.график). Точнее, тогда хоть до ЕМА100 нормально дошли, а сейчас фактически "справилась" одна ЕМА89.

3. Золото в начале года бодренько так вошло в дневное облако и ... увязло в нем. Все попытки роста наталкиваются на свежие продажи, и цена откатывает.

4. Потенциальный рост доллара также не на пользу золоту. Пока доллар растет, вырасти золоту будет сложновато.

ЗА возможный рост золота говорит только один факт - это начало отработки сигнала на покупку от линии Киджун - 1236,80 долларов, до которой, кстати, цена четко не дошла, но уже оттолкнулась. Сможет ли этот сигнал перебить все сказанное выше? Сомневаюсь.

Скорее всего, в ближайшие дни мы увидим еще один поход в район 1196-1223 доллара за тр.унцию и попытку закрыть-таки новогодний "гэп". А вот уже там будет решаться дальнейшая судьба золота.

СИЛЬНОГО ПАДЕНИЯ для него в этом году я не вижу. Золото уже прилично скорректировалось, и может начать строить бетонную поддержку. Но и расти ему ПОКА ЧТО будет сложно. Очень сложно.

-

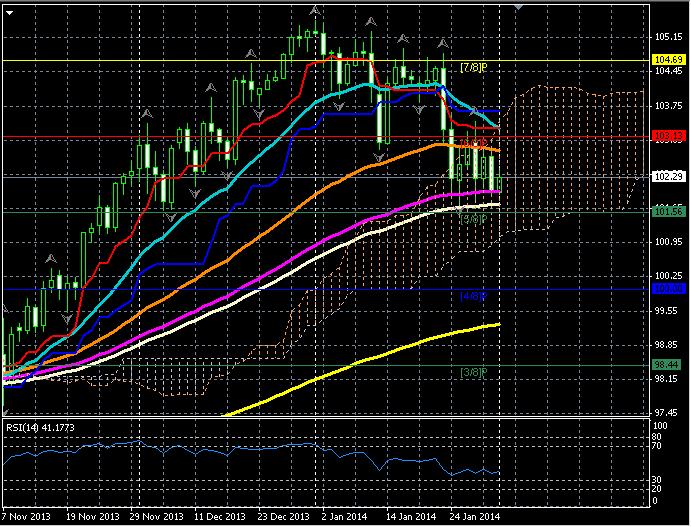

USD/JPY, которая в пятницу закрылась в аккурат на дневной ЕМА89(розовая), в понедельник на азиатской сессии привычно отбилась от нее вверх:

Взглянув на дневной график, видим, что данная линия сдерживает "медведей" по доллар/йене с 24 января. Однако отскоки вверх становятся все слабее - это понятно. Спрос на йену потихоньку начинает нарастать. А поэтому вопрос пробития EMA89 и ухода ниже - только лишь вопрос времени. И возможный рост доллара в остальных парах здесь не поможет. В центре внимания - опять йена.

Первая цель - уровень 101,56, где проходит и дневной уровень Мюррея, и недельная ЕМА21:

которая служила поддержкой паре с октября прошлого года.

-

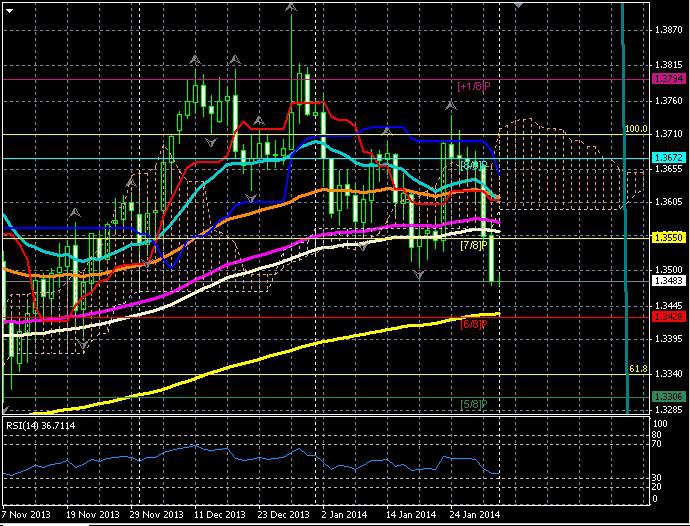

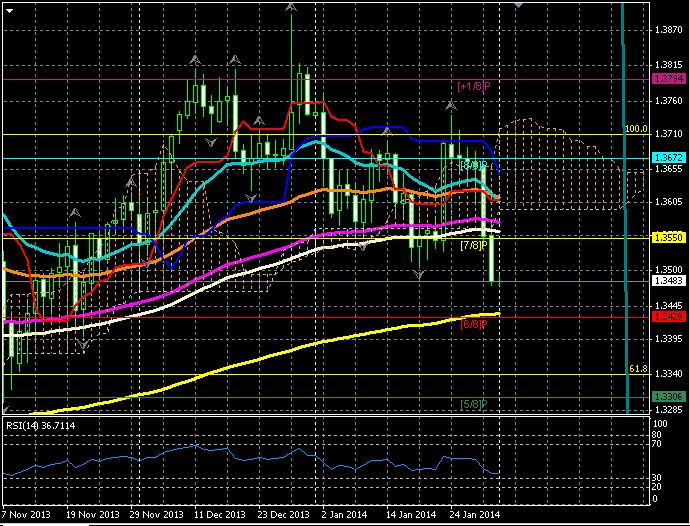

Доброе утро всем!

Итак, в пятницу EUR/USD протестировал снизу пробитую накануне нижнюю границу дневного облака Ишимоку, а также дневные ЕМА89(розовая) и ЕМА100(белая), после чего устремился вниз, закрыв день на отметке 1,3483:

Азиатская сессия понедельника выдалась на редкость тихой - колебания в диапазоне 16 пунктов. Похоже, "медведи" ждут подкрепления из Европы

Направление задано, и цель ближайшая определена - дневной уровень Мюррея 1,3428 и дневная ЕМА200(желтая). Оттуда возможен небольшой отскок.

-

1

-

-

Я поделюсь мыслями немного...После рассуждений Mozarta,насчёт того,что всё больше банков втягивается в валютные спекуляции на межбанке,на месте НБУ,по логике, надо бы их сейчас прекращать,как говорит ДС,во избежание,сокращая ликвидность,ещё как-то.Это действительно опасно для всей банковской системы,а если ещё депозитчики массово подключатся...Хорошего понемногу.Да,для банков это хороший вид заработка.и очень лёгкий.Это я к чему...Возможно,гривна в ближайшее время далеко не улетит...Не хотелось бы...

Давайте дождемся понедельника-вторника: очень многое станет ясно и очевидно.

1. Результат "закручивания гаек" со стороны НБУ - т.е. сжимания гривневой ликвидности. Будет ли рост в понедельник 3.02. и если да, то какой. В конце концов, НБУ должен же предпринять что-нибудь. Вряд ли они будут просто сидеть и молча наблюдать.

2. Будут ли хоть какие-то позитивные сдвиги в политической ситуации.

3. Не появятся ли новые факторы, влияющие на ситуацию. Например, известие о том, что Украина погасила долг в 2,7 млрд. по газу перед Россией. Или желание МВФ пойти навстречу Украине. Или еще что-то...

Что касается депозитов в украинских банках и того, что с ними делать. Я так понимаю - все , кто задает вопрос, "сидят" в долгосрочных депозитах в гривне, правильно? Думаю, имеет смысл СОКРАТИТЬ вложения в банки и частично конвертировать в доллар. Но! Нет оснований бежать сломя голову в банки и снимать все с потерей процентов. Надо сесть и посчитать, какие будут потери, если снять депозит сейчас и перевести в доллар по 8,55-8,60 - или летом .

Кстати, весной (если не будет очередного форс-мажора) обычно бизнес, который замирает "на зиму" и пересиживает в валюте, начинает потихоньку оживать и разворачивать деятельность, что требует гривневого ресурса - а значит, предложение доллара на рынке может увеличиться.

В целом - надо сесть и посчитать.

Конечно, НИКТО в условиях нынешней политической обстановки и постоянного нагнетания напряженности не скажет, каким будет курс доллара летом или осенью. Если два месяца назад я мог утверждать, что он вряд ли поднимется выше 8,60-8,80, то сейчас я не берусь это заявлять. Но и переходить ПО ЛЮБОЙ ЦЕНЕ в доллар, забирая досрочно гривневые депозиты, - это не выход.

-

1

-

1

-

-

что делать если сейчас деньги лежат в приватбанке на депозите? в свое время продал доллары по 8,1 если переведу в валюту прямо сейчас потеряю 2000 грн и 300 грн ежемесячных процентов, если гривня рухнет до 9 потеряю больше чем заработаю процентов. как поступить?

Для начала имеет смысл уточнить, КОГДА заканчивается депозит. А затем - сесть и просто произвести некоторые расчеты.

-

1

-

-

Таки небольшой напряг с гривной по банкам присутствует (может просто не хотят расставаться с клиентской гривной)!

Вот и БББ поднимает ставки по грн. на депозитах (есть инфо).

Напряг вызван оттоком клиентских средств.

А что касается Брокбизнесбанка - считаю, что в ближайшие недели за ним стоит понаблюдать более внимательно.

-

1

-

-

Это белорусский сценарий

Белорусь не захотела ПОЛНОСТЬЮ ложиться под Москву. "Бацька" еще трепыхается... Хотя - он сам виноват, не надо было первоначально дружить с "кидалами" за дешевый газ. А тут и газ подорожал, и госсобственность оттяпать хотят...

-

1

-

-

Стабилизация только снится, сценарий таков:

1) полнейшая кредитация госсектора московскими банками и банками сыновей Яныка. (конешно в валюте).

2) устранение инвесторов с Укр рынка путем силового варианта против народа

3) полный обвал гривны банковской системы и экономики, доведение до убожества

4) перевод на рос рубль економики и отбирание гос предприятий за долги.

Итог Украина -губерния Москвы, тотальный контроль, губернатор - Янык ( со своими янычарами).

Страшные вещи Вы пишете. А если Украина и ее народ не согласятся с отведенной ей ролью?

Хотя конечно сценарий довольно правдоподобный... И даже, при определенных условиях, реализуемый.

Кстати, зарегистрируйтесь, пожалуйста, если Вы тот самый Zevs, которого я знаю по многим форумам

-

1

-

-

Интрижка однако

Интрига будет ЕЩЕ интереснее, если подскажете, на какую МА-шку оперлись? "Не узнаю под гримом"

-

Доллар/йену, похоже, "зажали ": с одной стороны, поддержка в виде дневной ЕМА89(розовая), с другой - сопротивление в виде дневной ЕМА55(оранжевая) + верх дневного облака Ишимоку+ недельный уровень Мюррея 103,13:

И это логично. С одной стороны, доллар отрастает в остальных парах, с другой, керри-трейдеры уже явно начали сворачиваться (по крайней мере, аппетиты умерили).

-

"Госбанки" дружно выставили курс продажи доллара 8,50 - это еще +5 копеек. Таким образом, уже ясно, что курс пытаются максимально приблизить к "рыночному",если так можно обозвать средневзвешенный курс продажи по комбанкам, во многих из которых доллар для клиентов "с улицы" или не продают совсем, или продают в ограниченных количествах.

"Приватбанк", которого многие резонно считают "маркет-мейкером" валютного рынка , сегодня поставил 8.50/8.55 - поднял покупку на 2 пункта, но продажу оставил прежней. Это радует. Сужение спрэда - первый признак грядущей стабилизации.

-

1

-

-

Доброе утро всем!

День вчера закрыли выше 1,3550, как бы оставляя небольшое место для интриги:

Однако сегодня на азиатской сессии движение вниз продолжилось, дошли уже до 1,3533. Следующая остановка - 1,3506, текущий годовой минимум, но думаю, сегодня есть все шансы его переписать.

Следующая цель - 1,3428. Не знаю, когда туда дойдут, но направление выбрано

-

Моцарт писал: "Вот на таких падениях и СТОИТ покупать доллар."

Хотелось бы услышать Вашу подсказку при наступлении такого падения

Надо четко разграничить - есть СУЩЕСТВЕННЫЕ падения и есть СНИЖЕНИЯ в рамках общего повышательного тренда. Тут я не могу обойтись без классической рыночной терминологии, но поскольку у нас тема называется "Наличный FOREX" (или, если хотите "FOREX для "чайников", помните, раньше такие книги были "WORD для чайников", "Windows для чайников" и т.п.?) - то обойтись без нее не выйдет.

Итак, что такое снижение в рамках общего тренда?

Смотрите.

Первое такое снижение за последний месяц было в 20х числах декабря, после новости о том, что Россия дает 15 млрд. Я сам сдавал на расходы в ВБР по 8,29, а затем можно было там же откупить по 8,20.

Второе снижение было всего 1 день - 29 января - после 2х подряд мощных интервенций Национального банка, когда "Приватбанк" выставил курс продажи 8,49, а по 8,50 продавало порядка двадцати банков. Снижение ВИЗУАЛЬНО здесь было незаметным, вроде те же цифры. Но при этом 29-го была реальная продажа по таким цифрам.

На оптах это выразилось более ярко - например, в Киеве после того, как были достигнуты цифры порядка 8,73-8,75/8,78-8,80, котировки падали 29.01. до 8,50/8,60.

Сейчас вот такие "ситуативные" снижения на 1-2 дня более вероятны, чем ДОЛГИЙ понижательный тренд. Его , как я вижу ситуацию, мы теперь долго не увидим, пока не будут достигнуты т.н. "целевые" уровни девальвации, т.е. роста доллара к гривне. Какие они - увы, говорить не берусь, для этого надо проникнуть в головы нашей "верхушки".

Возможно, после какого-то подъема , летом, на чем - не знаю, они и смогут вернуть к 8,50... но я уже не берусь это прогнозировать, т.к. ситуация усугубляется политической напряженностью и неопределенностью. А их просчитать, увы, - НЕЛЬЗЯ.

Поэтому надо просто следить за курсами, и в случае падения на 15-20 копеек от пиков - можно откупаться.

И еще. В этой ситуации КРАЙНЕ ВАЖНО входить и выходить из валюты именно ЭТАПАМИ. Усредняя, оптимизируя средний курс. Иначе - возрастает риск купить на пике или сдать на минимуме.

-

1

-

-

По поводу банка "Дельта". Конечно, у них, как и у остальных, ВЫНОСЯТ депозиты. Было бы удивительно, если бы по всем банкам выносили - а у них нет. Но вот сейчас мы все сможем оценить степень риска. ЕСЛИ они просто продлят акцию по Миколаю, но не увеличат процентную ставку, то значит - ситуация НЕКРИТИЧНАЯ. А вот если поднимут процент хотя бы до 23%.. .значит, вынос идет серьезный.

-

Положил деньги на депозит 5000$ под 10% пришел домой а дети прочитали договор а там 5000гр приехал в банк, они в отказ, после приезда милиции и видео с камер где видно что я даю в кассу доллары деньги вернули,но вы думаете кого-то наказали нет,на заявление в банк о том что произошло мошейн. ни кто не ответил,все работают на своих местах, в милиции дело закрыто.Зато нач милиции получил от банка новое авто .ВОТ ТАК!!!!!!!!!!

Александр, укажите пожалуйста ГОРОД, в котором это происходило, и адрес отделения. Страна должна знать своих "героев"!

-

1

-

Банки, в которых мы держим деньги

в Банки України

Опубліковано:

Именно потому, что сейчас ТРУДНО спрогнозировать развитие политической обстановки. Если станет совсем худо - не стукнет ли нашей власти в голову моча, не решат ли они реально отдать валютные депозиты гривней по курсу НБУ? Мне в это слабо верится, но от отчаяния они могут пойти и на это... Хотя... не хотелось бы.

Чтобы иметь простор для маневра вкладчиков - я и советую в данной ситуации краткосрочные валютные депозиты.

Опять же - разница в 1-2 процента на валютных вкладах - по-моему, не повод замораживать их на длительный срок.

Кроме того, когда ситуация и с курсом, и с политикой стабилизируется - можно оперативно перевести эту валюту в гривну и положить уже на более длительный срок, под нормальные проценты...