mastermind

-

Публікації

595 -

Зареєстрований

-

Відвідування

Повідомлення, опубліковані користувачем mastermind

-

-

8 часов назад, arch сказал:если нету загранника, на права или внутренний паспорт-книжку прокатывает регистрация?

Нет! Я уехал из Киева и забыл загран в Киеве. Даже фото заграника с экрана компа не прокатило. Права и паспорт-книжка тоже

-

1

1

-

-

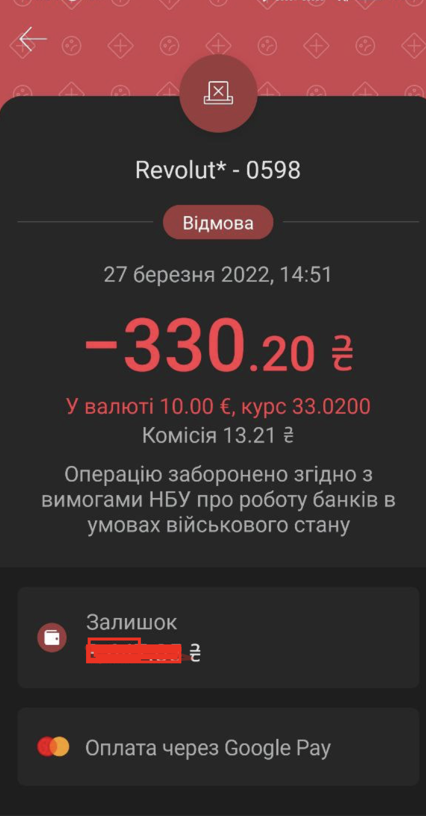

10 минут назад, lexlex сказал:Зачем wise? Чем он лучше в данном случае?

Если не получается револют )

И еще тем, что официально разрешает из Украины работать-

1

-

-

3 минуты назад, denchikden123 сказал:Получилось что то? У меня не получается(

Я тут писал про wise. У меня получилось зарегаться в wise. Только сразу скажу, если в революте нет комиссии, то в wise по евро 0,41% за пополнение

-

2

-

-

17 минут назад, Azarro сказал:да, моно под вопросом, т.к. дебетовая виртуалка, а пластик сейчас не заказать

Так и пользуйтесь виртуалкой. Это не проблема

-

1

1

-

-

1 час назад, Azarro сказал:

Так вы пытаетесь в счёт кредитных средств провести моно. По комиссии видно

В счёт личный средств всё норм работает

-

1

-

1

-

-

Насколько я понимаю, кроме revolut, похожий функционал имеет также wise. Сегодня скачал приложение и очень легко зарегистрировался. Меня предупреждали, что надо подтверждение личности. В частности, надо выслать им квитанцию по коммуналке. Но пока не надо. Клацаю дальше...

-

1

-

-

06.03.2022 в 14:10, Demcheg сказал:У меня очень "удачно" закончился давний $ депо в альфе 05.03. Перевел в гривну по 29.25. Дальше всё, что было в гривне перекинул на монобанк и потом в USDT и BUSD через Binance p2p. Средний курс вышел 31.78, чистые потери 8.3% от курса по которому продал бакс. Тем не менее, считаю это вполне нормальным вариантом в текущей ситуации.

Разве Альфа не дает наличный доллар в касе? Вроде 30000грн в сутки эквивалент выдают. Или в вашеи городе отделения закрыли?

-

Хочешь - не хочешь, а надо погружаться в американский фондовый рынок. Всякие ETFы, акции Теслы и тому подобное

Я этого не делаю только потому, что пока что по уши в кредитах. Как выберусь, то буду идти в ту сторону

Хотя, у нас ещё остаются жалкие остатки былой роскоши, на которых ещё можно какое-то время продержаться. Долларовые ОВГЗ от Freedom Finance дают 4% в долларе на год с учетом налогов. И еще есть интересный депозит от Альфа-банка на 5 лет под 5-6% (с налогом 4-5%), подробнее тут

-

У меня даже сайт profinance.ru сломался. Не хочет показывать отрицательную стоисомть нефти. А нефть и правда в минут ушла

-

1

-

-

Ситуация полностью идиотская

Работы нет совсем, но ЗП пока что платят

Осенью купил квартиру в ипотеку, если продать её (не успев полностью выплатить), то денег хватат больше чем на год. Но потери будут большими. А так с осени я в минусах

-

1

1

-

-

9 часов назад, ksmsmrtv сказал:Вашу квартиру, похоже, тоже просто использовали для заманухи.

Вот это как раз и удивило, что никаких встречных предложений не поступило. Просто риелтор удалила объявление и больше со мной не связывалась. Врядли она догадалась, что я хозяин.

Скорее спрос изучала. Но ведь мой звонок ей тоже был фейковым 😁

Я ж не был настоящим покупателем для того риелтора.

Вот кстати, интересно. Что будет если с помощью риелтора выйти на продавца, а потом перестать общаться с риелтором и общаться только с продавцом? Риелтор то ничего не регистрирует, а только берет свои 5% (если сделка состоялась) по сути только за знакомство продавца с покупателем. Что будет, если не общаться с риелтором после знакомства с продавцом, а самим отправиться к нотариусу для регистрации купли-продажи? По сути, экономия 5% и всё

-

1

-

-

Да, фейки на феках и фейками погоняют

Я купил квартиру в прошлом году. Через 3 мес вижу объявление о продаже (уже 3 мес как моей квартиры). Позвонил узнать подробности. Релтор сказал, что свяжется с хозяевами и перезвонит. На след. день я опять позвлнил риелтору, сказала, что не может связаться с хозяевами. И это при том, что хозяин то я.

Еще через 2 дня удалила это объявление

Что в голове у этих риелторов не понимаю

-

1

1

-

2

2

-

-

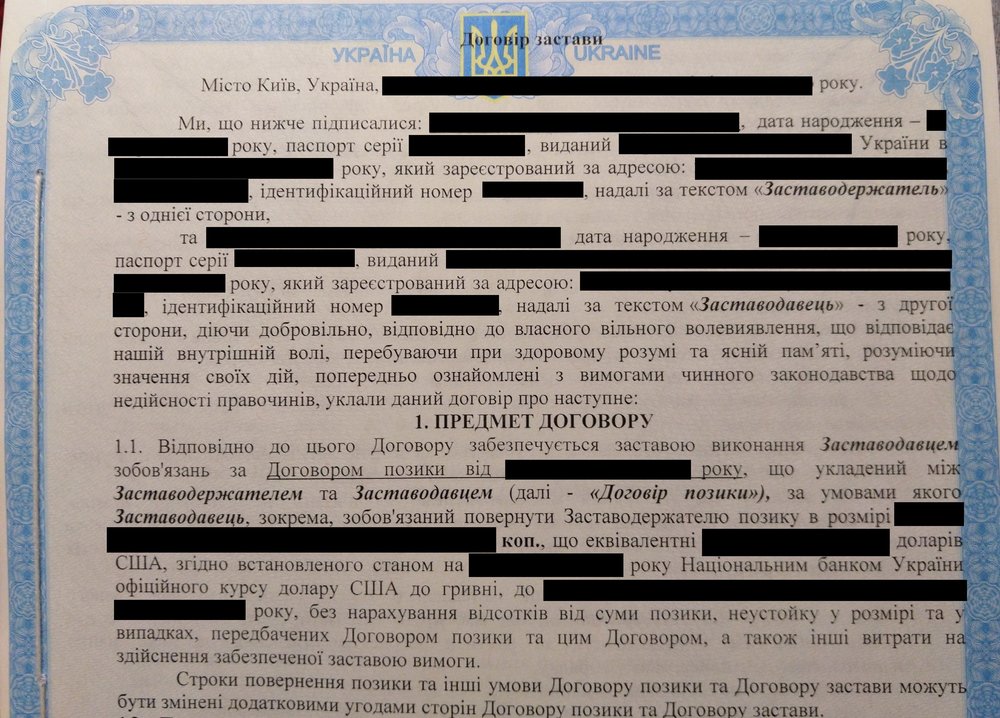

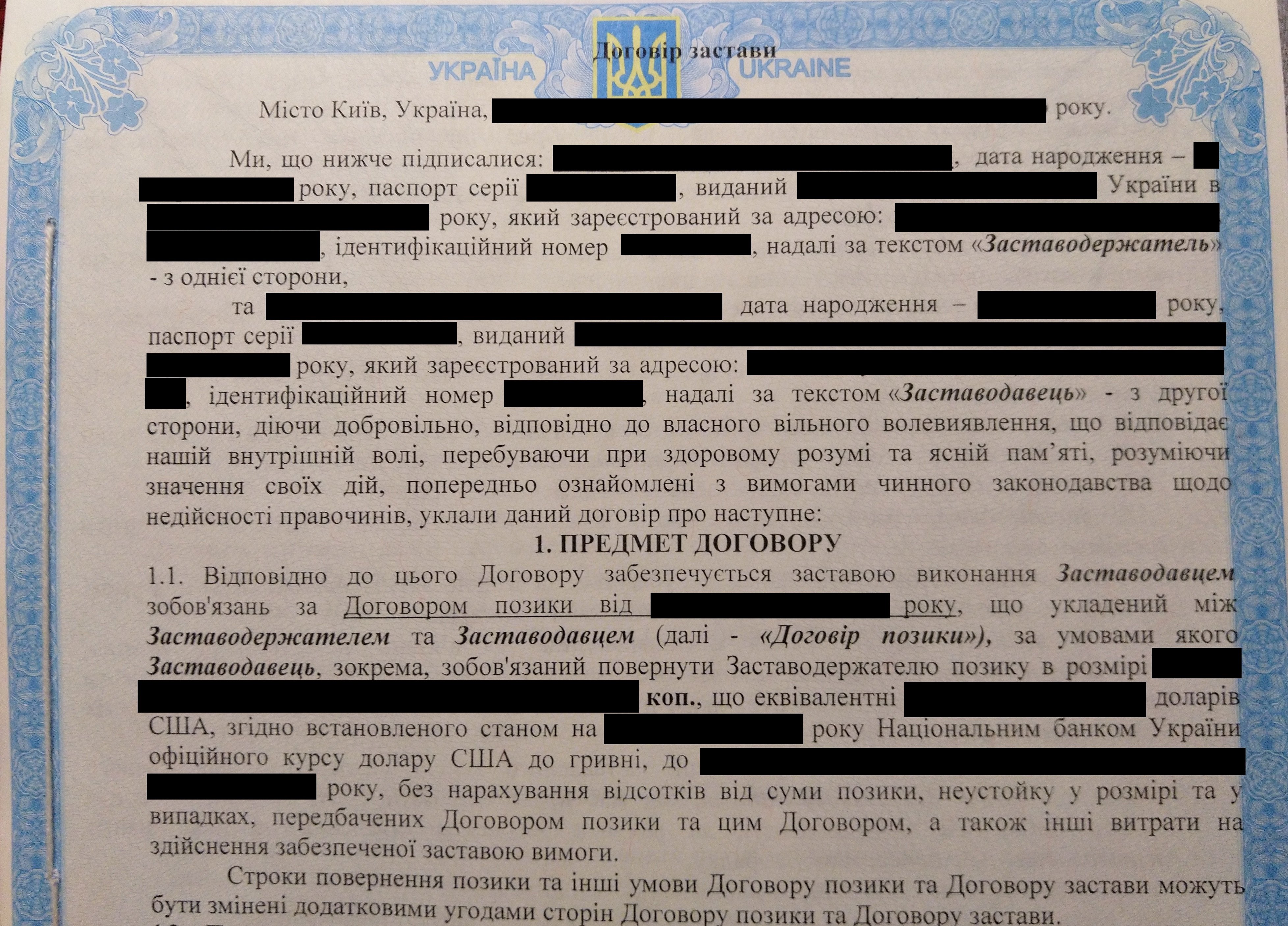

1. В обоих случаях (будучи и должником и кредитором) я оформлял по 2 договора. "Договір позики" и "Договір застави". По сути нотариус сам знает как надо оформлять подобные сделки и может подсказать как это сделать. Проще всего если залогом выступает недвижимость или автомобиль. В таком случае, на залоговое имущество накладывается "обтяження", что делает невозможным законную продажу этого имущества или повторное внесение под залог. "Договір позики" должен быть беспроценным, иначе нотариус обязан сообщить в налоговую. Есть смысл указывать сумму долга больше, чем вы реально передаете денег должнику. Тогда формально беспроцентный договор по сути превращается в процентный 😉

2. Такие нотариальные договора договора предполагают, что в случае невозврата долга кредитор может обратиться напрямую в исполнительную службу минуя суд! Исполнительные службы есть государственная и частная (работает с 2017 года). И теоретически эти службы должны обеспечить взыскание залогового имущества в пользу кредитора. Хотя на практике мне это не довелось проверить. И в интернете пишут, что % успешных взысканий меньше 50%

3. Стоимость оформления договоров не маленькая и зависит от стоимости залогового имущества и суммы долга. Если оформлять в качестве залога автомобиль, то договор получается дешевле. Но минимально оформление будет стоить ~5000грн, а то и все 20000грн. Так что это имеет смысл только на больших суммах. И не нужно на договор долга в $10000 закладывать Бентли стоимостью в разы дороже. Иначе оформление получится очень дорогое. Но конечно же не надо выбирать дешевый залог, иначе кредитор будет почти не защищен

4. Давать в долг надо человеку, которому вы более-менее доверяете. Так как в Украине нету 100% механизмов защиты прав кредитора. По сути, моему другу-должнику ничего не мешало разобрать залоговый автомобиль на запчасти и таким образом продать его. 😁 В то же время желатльно, чтобы это не был близкий друг, потому что наличие кредита так или иначе меняет человеческие отношения из горизонтальных "друг-друг" в вертикальные "должник-кредитор"

Выкладываю для примера свой старый договор залога

-

1

-

2

-

-

Я одалживал (был кредитором), причем сумму для меня огромную. В итоге должник рассчитался квартирой и все остались довольны. Я как раз квартиру себе хотел покупать и купил таким образом.

Теперь тот же самый человек превратился в кредитора для меня. Потому что я ему выплатил не всю сумму сразу. Часть уже выплатил, буду дальше выплачивать в 2020м

-

1

-

-

А когда начинаются и когда заканчиваются эти 62 дня? Начинаются 1го, а заканчиваются 31го следующего месяца?

-

2 часа назад, aleksandr7434saman сказал:Меня ,в восьмиметровую кухню вторички, не загонишь никакими ипотеками. Имхо.

Вторичка - это в том числе дома 2016 года постройки и новее, которые уже успели побывать в собственности

Там часто есть кухни и 20 и 30 метров

Хотя, новее 2016го покупать на вторичка не стоит. Иначе налоги большие если квартира меньше 3 лет в собственности

-

3 минуты назад, aleksandr7434saman сказал:А смысл? Есть варианты рассрочки от застройщиков.

Смысл в том, чтобы купить квартиру на вторичном рынке с ремонтом. И не ждать год-два-три пока можно будет начать ремонт

-

2

-

-

Что у нас сейчас с ипотекой?

Если кто брал ипотеку, поделитесь, пожалуйста, своей историей

Где брать? Как долго оформлять? Какого размера кредит взять реально?

-

Для мужчин в Украине пенсия в 65 - не актаульно

-

1

-

1

-

-

-

А с деньгами что?

Если зарабатывать не надо, то Бали (Индонезия). А если надо самому зарабатывать, то Калифорния (США), либо Франция

-

1

-

-

Пополнил карту киевского метрополитена на 50 поездок за 325 грн

Возместил по карте Тревел

-

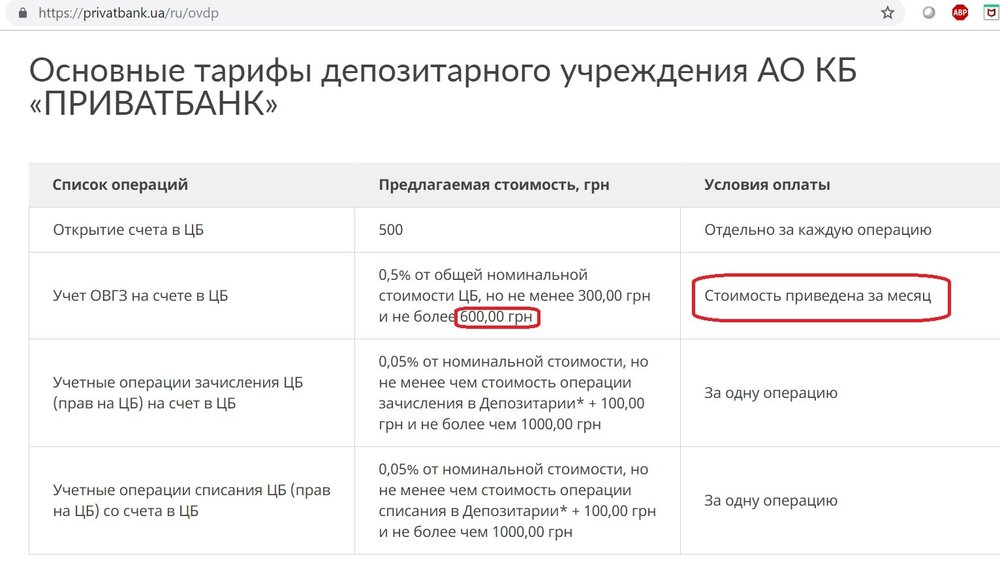

У банков всё дорого. Покупал ОВГЗ в Универ-Капитал. Правда, в январе.

-

19.01.2019 в 19:00, Svb1999 сказал:За открытие счёта в ЦБ Приват берёт 600 гривен единоразово.

ОТП банк за такое же действие берёт 750 гривен.

Не соглашусь. На сайте другая инфа.

Я б в айтишники пошел...

в Робота

Опубліковано:

Мне как айтишнику не хочется даже связываться с этими сомнительными инициативами местных властей. Благополучно переехал во Львов и всё устраивает. Ни в чьей "помощи" не нужнаюсь