Art_ja

-

Постів

13 907 -

Зареєстровано

-

Переможець днів

83

Весь контент Art_ja

-

Работает. Если возникли проблемы, то обратитесь, пожалуйста, в поддержку. В сообщении укажите на каком конкретно этапе не получается скинуть деньги через кнопку "Спасибо". https://kurs.com.ua/support/

- 1 502 відповіді

-

- 2

-

-

- работа форума и сайта

- форум

- (і ще 3 )

-

Результаты голосования на 01.10.2017. Сегодня открыто новое голосование: «Каким будет курс продажи доллара на наличном рынке 01.11.2017?». Свои прогнозы, пожалуйста, отписываем в комментариях. Для объективности результатов голосование будет закрыто 10 октября.

-

Bitcoin оказался на распутье. После новостей об ограничении ICO и торговле криптовалютами в Китае, курс Bitcoin в сентябре значительно скорректировался — от $5000 до $3000. А в настоящее время виртуальная валюта торгуется на отметке $3938, сообщил аналитик Альпари Веселин Петков. И заметил, что Bitcoin оказался на распутье. «На месячном таймфрейме (MN) видно, что после солидной августовской «бычей» свечи цена опустилась с $5000 в начале сентября до $3000 в середине сентября (ранее я предупреждал о большой волатильности). Таким образом, в середине сентября цена почти доходила до цены открытия в августе. На данный момент биткоин торгуется в середине движения цены за месяц август (уровень 50% по Фибоначчи), т.е. «быки» и «медведи» выровнялись», — отметил Петков. Но новый тренд на рынке криптовалют предсказывать отказался. «На данный момент я никак не могу определиться, в каком направлении отсюда пойдет цена. Опираясь на свой опыт, помню, что, когда пузырь серебра лопнул в мае 2011 года, цена на серебро просто пошла вниз. На месячном таймфрейме произошло «медвежье поглощение». А когда пузырь золота лопнул во второй половине 2011 года, на месячном графике сформировалось «медвежье поглощение», я зашел на продажу, а потом цена отскочила вверх, и мне нужно было пересидеть свою сделку три месяца, чтобы выйти в безубыточность. Поэтому я сейчас никак не могу определиться, по какому пути от центра пойдет Bitcoin, по пути серебра, то есть вниз, или по пути золота, то есть будет снова отскок вверх», — сказал Петков.

-

- 11

-

-

Продолжается набор Корреспондентов по городам Украины. За подробностями, пожалуйста, обращайтесь в личку!

-

Верите ли Вы в сезонный фактор девальвации/ревальвации гривны?

-

Многие считают, что на валютном рынке присутствует сезонный фактор, поэтому нужно просто стараться сдавать доллары зимой, а покупать – летом, т.е. без всякой привязки к полит. ситуации в стране, объему ЗВР, внешним долгам, графикам и т.д. Так же есть мнение, что и декады месяца влияют на девальвацию/ревальвацию гривны, так, например, начало месяца обычно сопровождается покупкой валюты на Мб под вывод дивидендов, что подталкивает к росту МБ и наличку, а сдача валюты под гашение кредиток привата 25 числа каждого месяца может приводить к ревальвации… И даже дни недели иногда оказывают влияние на курс… Есть понятия: «классическая среда», «четверговая пятница», «пятничный откуп» и т.д. Верите ли Вы в это? Или это всего лишь единичные совпадения?.. Предлагаю отписываться в комментариях и принимать участие в голосовании (в каждом вопросе можно выбирать несколько вариантов ответов). Голосование тайное (без отображения имен проголосовавших)!

-

Джейме Даймон высказался резко против криптовалюты биткоин, назвав ее "мошенничеством". "Если бы у нас работал трейдер, торгующий биткоинами, я бы уволил его по двум причинам. Во-первых, это против наших правил. Во-вторых, это просто глупо", – цитирует Даймона Financial Times. "Нельзя делать бизнес, при котором валюта берется из воздуха, – сказал он. – Это хорошо не закончится... Кто-то обязательно будет убит, и лишь тогда власти признают проблему". "Биткойн может стоить хоть 20 тысяч долларов, но проблема в конечном итоге все же назреет. Это мошенничество, и лично я шокирован тем, что никто не видит реального положения дел", – заявил Даймон. Глава Deutsche Bank добавил, что биткоины "хуже луковиц тюльпанов". Речь идет о кратковременном всплеске ажиотажного спроса на луковицы тюльпанов в Нидерландах в 17-м веке, завершившегося крахом. "Единственный верный аргумент, который я слышал – это то, что, если ты находишься в Венесуэле, или в Эквадоре, или в Северной Корее, или, если ты наркодилер, убийца или кто-то в этом роде, тебе лучше иметь дело с биткоинами, чем с долларами США, лучше действовать в обход системы страны. Рынок для подобных действий может существовать, однако это ограниченный рынок", – сказал Даймон.

Джейме Даймон высказался резко против криптовалюты биткоин, назвав ее "мошенничеством". "Если бы у нас работал трейдер, торгующий биткоинами, я бы уволил его по двум причинам. Во-первых, это против наших правил. Во-вторых, это просто глупо", – цитирует Даймона Financial Times. "Нельзя делать бизнес, при котором валюта берется из воздуха, – сказал он. – Это хорошо не закончится... Кто-то обязательно будет убит, и лишь тогда власти признают проблему". "Биткойн может стоить хоть 20 тысяч долларов, но проблема в конечном итоге все же назреет. Это мошенничество, и лично я шокирован тем, что никто не видит реального положения дел", – заявил Даймон. Глава Deutsche Bank добавил, что биткоины "хуже луковиц тюльпанов". Речь идет о кратковременном всплеске ажиотажного спроса на луковицы тюльпанов в Нидерландах в 17-м веке, завершившегося крахом. "Единственный верный аргумент, который я слышал – это то, что, если ты находишься в Венесуэле, или в Эквадоре, или в Северной Корее, или, если ты наркодилер, убийца или кто-то в этом роде, тебе лучше иметь дело с биткоинами, чем с долларами США, лучше действовать в обход системы страны. Рынок для подобных действий может существовать, однако это ограниченный рынок", – сказал Даймон. -

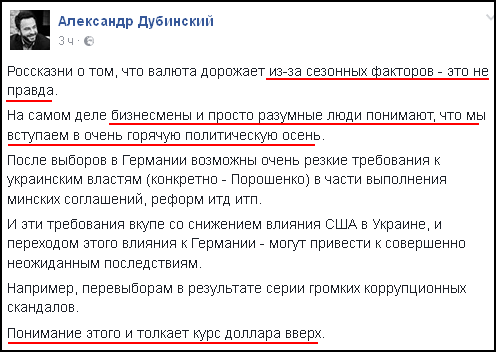

"Россказни о том, что валюта дорожает из-за сезонных факторов - это не правда. На самом деле бизнесмены и просто разумные люди понимают, что мы вступаем в очень горячую политическую осень." - Александр Дубинский.

-

Краматорск стабильно с обеда 26,30/26,80.

-

То Вы просто с Гагариным не знакомы... Он как собирается запускать ракету в космос, так заранее всех в чате предупреждает.

-

Хоть и не очень давно человек на форуме, но пишет очень интересно, да и при таких рекомендация, конечно, невозможно не утвердить его кандидатуру. Надеюсь, что orest777 продолжит всех форумчан радовать своими мыслями и прогнозами.

-

Результаты голосования на 01.09.2017. Сегодня открыто новое голосование: «Каким будет курс продажи доллара на наличном рынке 01.10.2017?». Свои прогнозы, пожалуйста, отписываем в комментариях. Для объективности результатов голосование будет закрыто 10 сентября.

-

Мартингейл – система управления, изначально созданная для управления ставками в казино и в азартных играх. Автор стратегии, работающей на теории вероятностей – французский математик Paul Pierre Levy. Суть такой стратегии заключается в следующем: Игрок начинает сделку/игру с определенной минимальной ставкой. В случае проигрыша размер следующей ставки удваивается на предыдущей позиции. В случае выигрыша размер следующей ставки принимает изначальное значение, позиция изменяется на противоположную. Разновидности стратегии Мартингейл Базовый вариант Мартингейл Алгоритм действия указанной системы (после проигрыша удвоение ставки, игра подразумевает одинаковые ставки в игре) можно увидеть на примере рулетки: Первая ставка на черное – 1 доллар. Выигрыш – новая ставка в размере 1 доллар, но на красное. Проигрыш – ставка удваивается (2 доллара) на черное. Проигрыш – ставка удваивается и повышается (4 доллара) на черное. Выигрыш подразумевает получение дохода ввиду того, что последняя удачная ставка перекрывает потерянные 1, 2 и поставленные 4 доллара. В таком случае игрок даже в выигрыше размером 1 доллар. Итого прибыль выглядит так: -1-2+4=1$. Казалось бы, всё просто, но, например, серия неудач 9 раз подряд означает рост ставки до 512$ (дальше – больше) и это только при минимальной ставке 1 доллар. Если 10 ставка выигрывает, то игрок получает выигрыш 1 доллар. Растянутый Мартингейл Такая система подразумевает для более высоких шансов увеличение размера ставки в случае проигрыша (пример – ставка в игре не только на черное или красное, но и на число). Размер ставки не просто удваивается, а увеличивается поэтапно. Игра начинается сначала, когда ставка сыграла. Американский Мартингейл Такая система часто применяется при ставках на треть-шансы, например, на дюжины в рулетке. В случае проигрыша ставка удваивается. Когда наступает первый выигрыш, игра начинается сначала. При такой стратегии выигрыши, как правило, фиксируются на коротких дистанциях – важно вовремя остановиться, чтобы не проиграть весь депозит. Анти-Мартингейл Принцип стратегии тот же, однако, удвоение ставки происходит после выигрыша, а не после проигрыша. В данном случае результат игры зависит от длины серии, установленной заранее игроком. Стратегия Мартингейл одинаково работает как в рулетке, казино, так и на фондовой бирже Форекс. Опытные инвесторы называют Мартингейл весьма опасной и рискованной стратегией. Весьма ошибочно полагать, что такая система подобна вечному двигателю – теоретически ставка рано или поздно выигрывает и полученный выигрыш перекроет все предыдущие потери, при этом игрок сможет получить дополнительный доход. При этом не нужно забывать о том, что всегда существует вероятность попадания ставки на зеро (среднее вероятностное значение или математическое ожидание равно нулю – не белое, и не черное), тогда проигрыши выпадают с большей вероятностью, а игра превращается в игру с отрицательным математическим ожиданием. В таком случае разорение игрока – это всего лишь вопрос времени. Особенности графика ПАММ-счета, работающего по стратегии Мартингейл График, демонстрирующий доходность ПАММ-счета, работающего по стратегии Мартингейла, кажется довольно привлекательным на первый взгляд, ведь капитал неуклонно возрастает. Однако в определенный момент период роста заканчивается, а далее – полный слив депозита. Такая ситуация – не случайность. Различные графики, построенные с использованием системы Мартингейла, демонстрируют одинаковый конечный результат – полную потерю депозита, слив капитала. Для ПАММ-счетов с подобным стилем торговли характерны следующие признаки: высокое максимальное кредитное плечо, среднее кредитное плечо в разы меньше максимального, сумма внутридневной просадки в несколько раз превышает прибыль. Не трудно догадаться, что инвестирование в ПАММ-счета указанного типа связано со значительными рисками, но это не сдерживает многих инвесторов, которые делают крупные ставки на такие сделки. Существует большая вероятность потерять все инвестиции, если в нужный момент не вывести денежные средства. Чтобы с уверенностью инвестировать в ПАММ-счета, используя систему Мартингейл, нужно, во-первых, располагать огромным депозитом, чтобы выигрыш после многочисленных проигрышей мог покрыть все неудачные ставки, а во-вторых, трейдер должен быть готовым к 100%-й потере своих инвестиций. Стратегия Мартингейл на ринке Форекс Если говорить об использовании Мартингейл на рынке Форекс, то тенденция совершения сделок по указанной системе, как правило, такова. Стабильный рост графика может продолжаться достаточно длительное время: от полугода до 12 месяцев (возможно и дольше) ввиду того, что валютные пары находятся в трендовом движении, которое часто продолжается длительное время. Трейдер на собственном опыте может убедиться в такой тенденции, заключив сделку против тренда. Отличительной особенностью использования Мартингейла на Форексе является удвоение или усреднение позиции, подразумевающее снижение средней цены входа на рынок. Чтобы успешно использовать указанную стратегию, нужно заведомо начинать с небольших лотов. Система Мартингейл может быть использована в качестве других стратегий на рынке Forex, а также советников, которые демонстрируют беспроигрышную торговлю. Советники – это специально созданные программы для автоматической работы (сделки осуществляются без участия человека) на рынке Форекс. Если цена движется в сторону противоположную позиции, которая открыта изначально, советник открывает новую сделку увеличенным лотом. В кругах профессиональных трейдеров одним из наиболее применяемых советников является Мартингейл-советник Илан (Ilan). Тот, кто планирует использовать мартингейл-советчик, должен обязательно проверить, чтобы программа имела функцию перезагрузки. После определенного количества проигрышей и существенного увеличения минимальной ставки советник перегружается и игра начинается сначала. С функцией перезагрузки можно предотвратить полный слив депозита. Классический Мартингейл может быть основой прибыльной стратегии на рынке Форекс, если метод использовать в качестве дополнительного к основному (вход на рынок против сильного тренда может быть неудачным). Начинающих трейдеров стратегия Мартингейл привлекает такими факторами: автоматический режим торговли; отсутствует фиксация убытков (депозит либо сливается, либо растет); продолжительное время работы исключительно в плюс. Очевидным минусом применения стратегии Мартингейл является необходимость в большом депозите, чтобы трейдер имел возможность перекрыть убытки после очереди неудачных ставок. Указанную стратегию целесообразно использовать на микросчетах. Примечательно, что стратегия Мартингейл противоречит классической системе управления рисками, в которой действуют такие основные правила: по одной сделке допустимый убыток не должен превышать 2% от депозита трейдера, если же открыто несколько сделок, то убыток не должен превышать 5% от депозита, максимальное соотношение риска к прибыли должно составлять 2:1. Описанная выше стратегия Мартингейл демонстрирует, что уже на третьей открытой сделке соотношение между риском и прибылью может составить 4:1. Чтобы правильно выбрать стратегию, которую лучше использовать для торговли на валютном рынке, трейдер должен всегда учитывать такие важные факторы, как риски, величина депозита, потенциальные прибыли. Популярность стратегии на рынке Форекс оправдывается её простотой и эффективностью – теоретически такая система беспроигрышная. Возможностью получить прибыль с применением такой торговой системы граничит с большими рисками полного слива депозита, это должны учитывать в первую очередь новички. На рынке Forex целесообразно использовать систему Мартингейл тем трейдерам, которые желают упростить или автоматизировать торговлю с использованием советников, не совершать постоянно технический анализ. Значительно уменьшить риск потери своих денег можно, используя Мартингейл в качестве дополнительной стратегии параллельно с другими эффективными стратегиями, а также внимательно просчитывая каждый новый шаг, каждую новую сделку на рынке. (с)

-

Реально ли взять кредит у частного лица, или это термин придуман для развода? Есть ли среди нас те, кто реально брал деньги у частника? С залогом, без залога, какой процент. Делимся опытом...

-

Как выбрать банк для размещения депозита? На данную тему есть интересная статья, публикую ее целиком... Некоторая информация возможно немного устарела, но суть осталась... Что надо знать при размещении депозитного вклада? Вопрос о крупных покупках или затратах часто встает перед обычными людьми, живущими на зарплату или не очень большие доходы от предпринимательства. Чтобы собрать необходимую сумму для покупки, удобнее всего открыть депозит в банке. Но как выбрать банк, которому можно доверить свои средства? Сможет ли выбранный Вами банк, вернуть Ваш депозит, если в случае паники, вкладчики массово начнут забирать деньги из банка? В надежности банка не может быть уверен никто, даже профессионал не скажет наверняка, надежен ли тот или иной банк. Перед размещением депозита в банк необходимо немного подумать чего Вы хотите: побольше заработать или поменьше, - но при этом чувствовать себя более спокойнее? Простой анализ некоторых факторов, регулярной банковской отчетности, рейтинга банка, а также наши советы помогут Вам правильно выбрать банк и депозитную программу. Итак, в каком банке открыть депозит? На что нужно обращать внимание, выбирая банк, депозитную программу? Какие уловки используют банки в депозитных договорах? На эти и многие другие вопросы мы постараемся ответить в этой статье. Как выбрать банк: Собственники банка. В первую очередь стоит выяснить, кто является акционерами банка. Хорошо, если у акционеров достаточно средств для поддержки банков кризисных ситуациях. Наиболее надежными акционерами можно считать европейские финансовые группы (Сведбанк, ОТП Банк, Укрсоцбанк, Райффайзен Банк Аваль, Форум и др.), российские госбанки (Сбербанк России, ВТБ Банк), а также украинские государственные финансовые учреждения (Ощадбанк, Укрэксимбанк, Приватбанк). Банки, которыми владеют крупнейшие украинские финансово-промышленные группы, также, вероятнее всего, будут поддержаны акционерами при необходимости (например, ПУМБ и др.). Данные об акционерах банка проще всего найти на сайте НБУ. В разделе «Банківський нагляд» необходимо выбрать пункт «Інформація про власників істотної участі у банках України». Кроме того, иностранные и государственные банки не скрывают, а наоборот, гордятся своими собственниками, и эту информацию можно увидеть на Интернет-сайтах финансовых учреждений.Выбирая региональные банки, желательно убедиться в том, что за ними стоит более сильный банк или группа банков. Какой банк выбрать: Адекватность капитала банка. Адекватность капитала банка – показатель того насколько банк обеспечен капиталом и независим от внешних и внутренних займов. Для его расчета существует сложная для неспециалистов формула. Однако, аналитики говорят, что приблизительно показатель можно рассчитать так: собственный капитал банка поделить на общие пассивы. Эти данные также можно найти на сайте НБУ: в разделе «Банківський нагляд», подразделе «Дані фінансової звітності банків України», при этом выбрать ближайший по дате отчет, а в нем вкладку «Власний капітал». Согласно требованиям Нацбанка, это соотношение должно быть минимум 0,10. Как правило, у надежных банков этот параметр составляет 0,11–0,15. Вообще чем больше этот показатель, тем лучше. «Впрочем, не стоит доверять чрезмерно высокой адекватности капитала: если показатель около 0,50, это могут быть дутые цифры, не отражающие действительности», — предостерегает аналитик ИК «Тройка Диалог Украина» Евгений Гребенюк. Как выбрать банк: Сумма сформированных резервов банка. Она показывает, сколько банк зарезервировал средств под проблемные кредиты по отношению к общему кредитному портфелю. В украинской реальной жизни чем больше финансовое учреждение сформировало резервов, тем лучше. Это говорит о том, что банк не скрывает данные о проблемной задолженности и формирует под нее резервный капитал. В том же отчете НБУ необходимо выбрать вкладку «Активи», затем найти графу «Резерви у відсотках до активу». Это и есть искомое соотношение, только пересчитанное в процентах. Аналитиками установлено, что в среднем показатель должен быть около 15–19%, желательно выше, но минимум 10%. Если резервы ниже 10% всех активов, то это может означать, что банк выдал отличные по качеству кредиты, из которых проблемных очень мало. Но это что-то из области фантастики. Скорее всего, проблемные кредиты просто скрываются, поскольку у банка нет капитала для резервов. Операционная прибыль до начисления резервов. Данный параметр показывает, способен ли банк зарабатывать, чтобы покрыть потери по кредитам. По словам портфельного управляющего КУА «Драгон Эсет Менеджмент», Ильи Поркалова, хорошо, если операционная прибыль до начисления резервов будет более 5% от активов. Приблизительно рассчитать этот показатель можно так: из отчета НБУ необходимо просуммировать данные из столбцов «Чистий процентний дохід» и «Чистий комісійний дохід» во вкладке «Фінансові результати». «Речь идет о прибыли за год, поэтому в отчете за полгода эту сумму необходимо умножить на два. В годовом отчете удваивать не нужно», — объясняет Илья Поркалов. Полученное число необходимо разделить на активы банка (столбец «Усього активів» во вкладке «Активи»). Какой банк выбрать: Ликвидность банка. Ликвидность банка – это наличие свободных средств в активах. В отчете НБУ во вкладке «Активи» необходимо данные из столбца «Грошові кошти та їх еквіваленти» поделить на данные из столбца «Усього активів». «Желательно, чтобы это было до 10% от общей стоимости активов», — говорит Дмитрий Бородай. Если коэффициент меньше 5%, то это означает, что у банка слишком мало свободных денег. Если в случае паники на рынке часть вкладчиков пожелает одновременно забрать свои депозиты, то у банка просто не будет денег, чтобы их выдать. 10% активов будет достаточно для выполнения банком своих обязательств даже при небольшой панике на рынке. Кстати, если паника будет всеобщей и все клиенты одновременно захотят забрать свои средства, то этого не выдержит даже самый надежный банк. Необходимо также отметить, что банк должен быть зарегистрирован в государственном Фонде гарантирования вкладов, что должно подтверждаться выданным на имя банка соответствующим свидетельством. В случае банкротства банка, зарегистрированного в Фонде гарантирования вкладов, деньги вкладчикам по депозитным вкладам могут быть выплачены из средств этого Фонда. Как выбрать банк: Обязательства банка. По словам Ильи Поркалова, полезно также проанализировать и внешние обязательства банка. На сайте Агентства по развитию инфраструктуры фондового рынка (smida.gov.ua, stockmarket.gov.ua) необходимо найти страницу данного банка, выбрать последний квартал, а затем пройти по ссылке «Інформація про зобов’язання емітента». В этой табличке надо обратить внимание на колонки «Непогашена частина боргу» и «Дата погашення». «Хорошо, если на период вашего депозита банку не нужно будет делать каких-то очень больших платежей по долгам», — говорит Илья Поркалов. Исключения — выплаты по кредитам своей материнской структуре. Специалист утверждает, что такой простой анализ позволил его компании вовремя отказаться от услуг Надра Банка перед началом кризиса. «В отчете было сказано, что в ноябре 2008 года банку нужно было погасить крупный выпуск евро-облигаций. Совершенно очевидно, что достать такие деньги, учитывая кризис на мировых рынках, будет невозможно», — вспоминает он. Из-за этого в августе–сентябре 2008 года КУА «Драгон Эсет Менеджмент» вывела из банка все средства своих инвесторов, а в октябре–ноябре у Надра Банка начались проблемы с платежами. История работы банка. Необходимо просмотреть все новости о банке как минимум за три года. «Нужно обращать внимание на то, как финучреждение действовало во время кризиса. Это самый лучший критерий надежности. Например, некоторые банки выдавали депозиты, даже несмотря на мораторий НБУ. Это показывает отношение менеджмента и акционеров к своим обязательствам перед клиентами. Некоторые банкиры, наоборот, искали различные лазейки в нормативных документах, чтобы не платить. Если вдруг состояние экономики ухудшится, то они, скорее всего, будут действовать так же, как и при прошлом кризисе. Процентные ставки. Имеет смысл доверить деньги тому банку, который предлагает среднерыночную процентную ставку. «Если ставка повышенная, больше среднерыночной на 4-8%, то непонятно, на чем же банк зарабатывает. Получается, что ему необходимо выдавать кредиты по еще большей ставке, а это делает их невыгодными», — говорит Евгений Гребенюк. Поэтому стоит поинтересоваться, выдает ли банк кредиты, если да, то под какие процентные ставки. Ставки по кредитам не могут быть ниже депозитных, поскольку в противном случае банк работает себе в убыток. На какой срок размещать депозит? Валюта и срок инвестирования. Проанализировав рыночные предложения банков по депозитам, следует отметить, что выбирать депозиты нужно на полгода-год: ставки по ним сейчас самые выгодные по сравнению с более долгосрочными вкладами. При долгосрочных вкладах, которыми считаются депозиты от 18 месяцев и выше, проценты по депозиту могут быть значительно ниже, чем при краткосрочных. Это связано с тем, что банки просто опасаются, что за время размещения депозита, ставки по депозитам вообще могут существенно снизиться и поэтому перестраховываются. Для того чтобы обезопасить себя от колебаний валютных курсов, сумму депозита лучше разбить на несколько частей. Половину положить на депозит в гривне, четверть — в евро, еще четверть — в долларах. Доход от валютных депозитов будет немного ниже, чем по гривневым, но, в случае девальвации гривны, потери будут ниже. Есть еще вариант – золотые депозиты. Можно воспользоваться и ими, но не более 20% от общей суммы вклада. Цена на золото нестабильна, а проценты по золотым депозитам очень низкие. При этом стоит выбирать те банки, которые соответствуют всем упомянутым критериям. Реклама банковских депозитов. Не стоит слишком доверять рекламе, но и совсем не принимать во внимание тоже нельзя. Есть много отделений банков которые, на данный момент, не заинтересованы в деньгах населения. Поэтому, если в таком банке попытаться разместить депозит, ставка там будет низкая, обслуживание долгим и нудным, особенно при получении денег по депозиту. Лучше размещать деньги в банке, где Вас ждут и заинтересованы в Ваших деньгах. И реклама, как раз хорошо показывает, какие банки нуждаются в свободных средствах населения.Однако не стоит терять бдительности, и верить рекламе, где банк рекламирует высокие процентные ставки по депозитам и обещает выплату больших процентов. Одно дело – сагитировать клиента по рекламе, но другое – взять деньги, по которым действительно придется платить высокие проценты по депозитам. В рекламе, конечно же, не все обманывают. Главная цель рекламы банка – заинтересовать клиента настолько, чтобы он обратился в банк. А там, как правило, большой выбор депозитных программ, процентных ставок по этим программам, то есть выбрать оптимальный вариант для себя Вы всегда сможете. Не стоит также забывать о наших вышеперечисленных рекомендациях при выборе банка для размещения депозита. Выбор депозитной программы для вложения денег. Это уже больше зависит от Ваших личных целей и планов. В каждом банке много различных названий депозитных программ, а также рекламных слоганов, привлекающих положить деньги на тот или иной депозит, в которых сложно разобраться. Однако, все гораздо проще, чем кажется. По выплате процентов все депозиты условно можно поделить на три группы: 1) Группа «депозит с авансовой выплатой процентов». Данный вид депозита предполагает выплату процентов по вкладу наперед, авансом. Проценты по такого рода депозитам на 0,3-1% ниже, чем по другим депозитам. При этом, как правило, по условиям такого вклада, при досрочном снятии денег с депозита (закрытии депозитного вклада досрочно), из суммы депозита вычитается сумму полученных процентов и штраф за досрочное снятие денег. Поэтому потери будут существенные. 2) Группа «депозит с выплатой процентов ежемесячно». Название депозита говорит само за себя. Это наиболее популярный вид депозитов у населения. Существую еще депозиты с выплатой процентов один раз в квартал. 3) Группа «депозит с выплатой процентов в конце срока». Считается, что по этим депозитам выплачиваются самые высокие проценты, так как учитывается эффект капитализации процентов. Действительно, ставки по депозитам этой группы на 0,2-0,8% выше, чем по депозитам с выплатой процентов ежемесячно. По возможности распоряжения деньгами на депозитном счете, депозиты можно также условно поделить на три группы: 1) Классический депозит – не предусматривает ни снятия, ни пополнения депозитного счета в период всего срока действия депозитного договора. 2) Депозит с возможностью пополнения депозитного счета – можно делать дополнительные взносы на депозитный счет, но снимать денежные средства нельзя в течение всего срока размещения депозита. 3) Депозит с возможностью пополнения и частичного снятия – данный вид депозитного вклада позволяет как пополнять депозитный счет, так и снимать денежные средства с депозита. Какой тип депозита выбрать? Зависит от целей, которые Вы ставите, открывая депозит. Если, открывая депозит, Вы преследуете цель получить максимальный доход от своих средств, то, как правило, чем большую свободу Вы имеет по управлению деньгами на счету, тем меньший процент заплатит Вам банк. То есть, максимальный доход обычно бывает в классическом депозите, меньше – у депозита с возможностью пополнения средств, еще меньше – у депозита с возможностью пополнения и снятия части денежных средств. Условия по депозитным вкладам в каждом банке отличаются, поэтому внимательно читайте депозитную программу, предложенную банком и, конечно же, депозитный договор, который собираетесь подписывать. Подписываем депозитный договор. Не спешите. Внимательно перечитайте весь текст депозитного договора. Как правило, разработанные банками договора, являются типовыми, и внести в них изменения по требованию клиента, практические невозможно – банки не соглашаются вносить изменения, даже самые мелкие. В случае обнаружения в тексте депозитного договора «подводных камней», каких-то неточностей, или условий, которые Вас явно не устраивают, можно его просто не подписывать и пойти в другой банк. Большой выбор банков позволяет это сделать. Какие в депозитном договоре могут быть уловки? Если половина текста депозитного договора напечатана мелким шрифтом, не мучайтесь и не тратьте время зря. Лучше зразу уйти. Однозначно, депозитный договор весь состоит из постоянных уловок и оговорок в интересах банка. Нормальные банки, как правило, не жалеют бумаги на депозитные договора и все печатают нормальным шрифтом. Если к депозитному договору прилагаются дополнительные соглашения, очень внимательно перечитайте именно их. Очень часто важная информация помещается именно в этих дополнительных соглашениях, особенно это касается методики начисления процентов и процедуры досрочного возврата депозита. Часто разного рода уловки прячутся в скоромном разделе “права и обязанности сторон”, “термины, используемые в договоре”, “условия возврата денег”, “форс-мажор”, “другие условия”. Какие это могут быть уловки? Тут фантазия бесконечна: Законодательно запрещено банкам самостоятельно снижать ставки по депозиту. Но если клиент подписывает депозитный договор, где указано, например, что банк имеет право самостоятельно пересматривать ставку по депозиту в случае изменения ситуации на рынке, то это дает банку право снижать ставку без подписания дополнительного соглашения с клиентом и без каких-либо согласований с клиентом. В депозитном договоре также следует обратить внимание на штрафы за досрочное снятие денег с депозитного счета, снижение ставки по депозиту, в том числе и до «нулевого уровня». Депозитным договором могут быть предусмотрены: - ежемесячная абонплата за платежную карточку, на которую будут перечислять проценты по депозиту;- дополнительный платеж за снятие денег в кассе банка, а не через банкомат банка; - дополнительная плата за снятие денег с платежной карточки, на которую поступили проценты за депозит, в другом банке; - проценты не начисляются, если срок действия депозита выпадает на выходной день; - невозможность получить деньги раньше, чем через три дня после завершения действия депозитного договора, если физическое лицо персонально не проинформировало банк, что оно собираетесь забрать деньги. А также многие другие «каверзные» условия. Но больше всего разного рода хитростей банки используют при методике начисления процентов по депозиту. Наиболее популярные «игры» банков с процентами по депозитам. - Банк обещает, например, 12% годовых по депозиту до востребования. Но, если внимательно прочитать договор, то выяснятся, что 12% или 1% за месяц, клиент получит, если его деньги пролежат в банке не меньше года, и только за 12-ый месяц. А вот за 11-ый месяц банк начислит всего 0,7%, а за 10-ый месяц — 0,5%, а за первый месяц — только 0,01%. В результате клиент получат значительно меньше обещанных 12%. В этом случае более выгодно будет просто разместить деньги на депозит сроком на 1 месяц, а потом их переоформлять. - Банк обещает, например, 22% годовых на годовой депозит с выплатой процентов в конце срока. Но, эти 22% годовых или 1,83% за месяц банк будет начислять только за первый месяц, а за второй месяц и последующие месяца до конца года — только 12,5% годовых или 1,04% в месяц. Поэтому, всего реального дохода по депозиту будет столько же, как если разместить деньги на депозит на срок один год под 14,37%. - Банк привлекает депозиты в гривне по ставке 14% и при этом каждому вкладчику обещает бонус «+5%». Может показаться, что ставка по депозиту должна быть 14+5% итого 19%. Но в действительности — все по-другому. Базовая ставка 14% увеличивается на 5%, в результате реальная ставка получается 14,7%. Месторасположение банка. Выбирая банк для размещения депозита, также рекомендуется обратить внимание на доступность банка, то есть на его территориальное месторасположение, наличие отделений в разных регионах, городах, районах города. Это особенно важно для тех вкладчиков, которые много перемещаются или работают на выезде в различных регионах, или для граждан, получающих доходы в одном городе, а снимающих их в другом. (с)

-

Акции украинских банков по депозитам. В данной теме публикуем акционные предложения банков по депозитным продуктам. Например. 1. Банк “ГЛОБУС” предлагает акционную программу “Собери на отпуск” для Клиентов-физических лиц, желающих оформить срочные депозиты, до конца лета - до 31 августа 2017 года. Каждый, кто оформит в этот период гривневый вклад “Классический” или “Накопительный”, гарантированно получит + 1,0% годовых! Процентная ставка по данной Акционной программе добавляется к процентной ставке по программе лояльности “Бонус” для постоянных Клиентов Банка “ГЛОБУС” или к процентной ставке по программе лояльности “Бонус+” для пенсионеров. 2. Банк Восток. C 01.08.2017 по 31.10.2017 получайте дополнительные проценты к ставке по депозиту, открыв вклад "Акционный". Для участия в акции: - В период с 01.08.2017 по 31.10 2017 оформите депозит «Акционный» в любом из отделений Банка; - Примите участие в беспроигрышной лотерее; - Каждый участник акции может выиграть дополнительно к действующей ставке до +4% в гривне и до 2,5% в долларах США или евро; - В один операционный день Вы можете выбрать по одному акционному купону к вкладам в разрезе валют (1 к вкладу в гривне, 1 к вкладу в долларах США, 1 к вкладу в евро). 3. Банк Форвард. Акция! «Размещайте депозит и получите возможность оформить страховой продукт «Ваше Право Депозит» и карту Visa Gold на выгодных условиях». С 1 августа 2017 года по 31 октября 2017 года включительно размещайте срочный депозит в сумме от 20 000 гривен (или эквивалент в долларах, евро) на срок от 3 месяцев и получите возможность оформить страховой продукт «Ваше Право Депозит» и карту Visa Gold на выгодных условиях. 4. БМ Банк. Акция "Вклад до востребования". Акционные условия действуют для вкладов в национальной валюте и распространяется для следующих клиентов: — для новых клиентов банка; — для действующих клиентов банка при открытии нового депозитного счета; — для клиентов, которые приняли участие в Акции с 19.07.2013. 5. Кредобанк. Разместите один из стандартных вкладов КредоБанка через систему Интернет-банкинга KredoDirect и получите 1% к базовой процентной ставке по депозиту в гривне! до 31 декабря 2017 С 25 мая 2017 для пользователей системы Интернет-банкинга KredoDirect предоставляется возможность получить дополнительную бонусную ставку + 1% при оформлении депозитов «Стандарт», «Стандарт ПЛЮС» и «Рост» в гривне. При этом все добавленные проценты действуют с даты размещения средств на вкладе. При пролонгации, дополнительная бонусная процентная ставка составит + 1%.

-

Это произошло еще месяц назад...

-

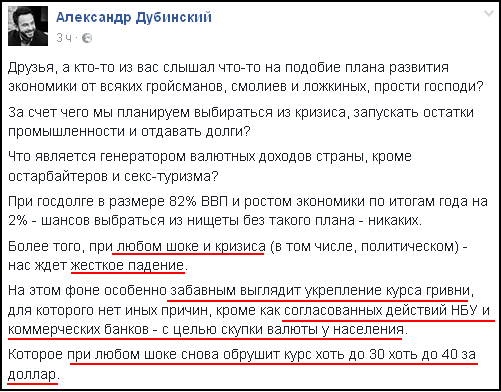

«Нас ждёт жесткое падение…» Александр Дубинский считает укрепление курса гривны «забавным», и обещает 30-40 грн./долл. сразу после «шока»… Шоковые сроки не озвучены. И да... Прошу "винить" в укреплении гривны НБУ и комбанки...

-

Компания Ornex, входящая в группу СКМ олигарха Рината Ахметова, приобрела по 25% акций ПАО "ДТЭК Западэнерго" и ПАО "Киевэнерго", выставленных на продажу Фондом государственного имущества. Об этом сообщает пресс-служба СКМ. "Цена 25% акций ПАО "ДТЭК Западэнерго" составила 417,163 млн гривен (что на 69,58 млн гривен больше стартовой стоимости). За 25% акций ПАО "Киевэнерго" уплачено 759,633 млн гривен", - говорится в сообщении. Таким образом структуры Ахметова в данный момент контролируют 97,3% акций "Киевэнерго" и 96% акций "Западэнерго". Как сообщалось, Фонд госимущества на аукционе 16 августа реализовал 16,379 млн акций (25% ценных бумаг) ПАО "ДТЭК Донецкоблэнерго" по цене 8,78 грн за шт. Покупателем выступила также компания Ornex. Поскольку она была единственно подавшая заявку на участие в аукционе, пакет акций "ДТЭК Донецкоблэнерго" был реализован по стартовой цене - 143,8 млн грн. Торги проходили на фондовой бирже "Иннэкс". Запланированные в этот же день – 16 августа, аукционы по продаже 25% акций ПАО "Донбассэнерго" (на "Украинской межбанковской валютной бирже") и 25% акций ПАО "Сумыоблэнерго" (на бирже "Перспектива") не состоялись из-за отсутствия заявок. По этой же причине 15 августа не состоялся аукцион по продаже 25% акций ПАО "Одессаоблэнерго" на "Украинской бирже". Повторный аукцион по продаже 25% акций "Одессаоблэнерго" запланирован 22 августа, "Донбассэнерго" и "Сумыоблэнерго" – 23 августа. Организаторы торгов остаются прежними. Помимо этого, 31 августа на ПФТС запланированы еще два аукциона: по продаже 25% акций ПАО "ДТЭК Днипрооблэнерго" и ПАО "ДТЭК Днипроэнерго".

- 1 відповідь

-

- 11

-

-

- ахметов

- западэнерго

- (і ще 1 )

-

Правоохранители обнаружили "на территории ГП "Лечебно-оздоровительный "ИЭС им. Патона" 200 единиц компьютерного оборудования для генерации криптовалюты Bitcoin", которые работали с нарушением законодательства Украины. Подробнее : https://biz.censor.net.ua/events/3030896/v_kievskom_institute_obnarujili_nezakonnuyu_fabriku_bitkoina

-

Облачный майнинг. Плюсы, минусы, основные риски.

Art_ja опублікував тема в Сервіси хмарного Майнінгу

Сейчас в сфере криптовалют стала очень популярна тема облачного майнинга. Что же такое облачный майнинг и как он работает? Всё очень просто - для того, чтобы добывать криптовалюту нужны процессоры/видеокарты/асики (в общем, дорогостоящее оборудование). Если у вас есть деньги и определённые знания, то вы можете купить себе это оборудование, установить его и майнить криптовалюту. Это будет обычный майнинг. Облачный майнинг - это когда вы покупаете оборудование, но не получаете его физически. То есть вы платите деньги какому-то сервису за оборудование, затем этот сервис устанавливает это оборудование и настраивает для работы (где-то у себя в дата-центрах), а вам при этом ничего делать не нужно. В целом, это практически то же самое, что простой майнинг, только заботу о настройке, установке и обслуживании оборудования сервис берёт на себя. Иными словами - облачный майнинг, это возможность всерьёз заняться добычей криптовалют, даже тем, кто практически ничего в этом не понимает. Достаточно просто зарегистрироваться в сервисе, заплатить деньги и потом стабильно получать криптовалюту, которую майнит купленное оборудование. Достоинствах облачного майнинга: 1) Начать заниматься облачным майнингом очень просто. Не нужно каких-то специальных знаний. Просто платите деньги сервису и начинаете получать доход. 2) В облачном майнинге, можно купить оборудование на любую сумму! Хоть на $1, хоть на $10, хоть на $100. Если для обычного майнинга нужно покупать оборудование целиком (а стоит оно обычно более $300), то в облачном майнинге вы можете купить любую "долю" от оборудования. Правда доход у вас будет пропорционален вложенной сумме. Какие минусы облачного майнинга: 1) Мощности продают с небольшой наценкой, а так же забирают небольшой процент от вашего дохода на обслуживание оборудования. 2) По факту купленное вами оборудование вам никто не отдаст. То есть, доход вы будете получать лишь до тех пор пока сервис работает. При обычном майнинге - вы покупаете оборудование и оно полностью ваше, навсегда, делайте с ним что хотите. В облачном майнинге оборудование находится где-то далеко в дата-центрах сервиса по облачному майнингу и если вдруг это сервис закроется, то оборудование они оставят себе. (Хотя некоторые сервисы дают возможность запросить отправку оборудования - то есть могут выслать вам ваше оборудование по почте, если вы захотите). Какие риски в облачном майнинге: Думаю, прочитав то, что написано выше, у любого человека возникает вопрос - а где подвох? Получается - платишь определённую сумму денег какому-нибудь сервису, а потом всю жизнь получаешь оттуда доход в виде криптовалюты? Действительно, слишком хорошо, чтобы быть правдой. Конечно же, не всё так гладко и есть свои риски: 1) Пожалуй главный риск - это простой обман. Примерно 90% сервисов облачного майнинга - это обман. Обычная финансовая пирамида, выдающая себя за облачный майнинг. Работает всё так - появляется сервис "облачного майнинга", обещающий огромные доходы и быстрый майнинг криптовалют. Вы вкладываете туда деньги, а через несколько месяцев он закрывается унося все деньги вкладчиков с собой. При этом выглядит этот сервис как самый настоящий облачный майнинг и даже выплачивает проценты первое время... 2) Ещё один риск связан уже с недостатком знаний. Для того, чтобы воспользоваться сервисом облачного майнинга - знаний не нужно. А вот для того, чтобы оценить какой доход вы сможете получить, нужно знать очень многое. Простой пример - вы нашли реальный сервис облачного майнинга, посчитали, сколько криптовалюты он будет приносить при вашем вкладе и пришли к выводу, что получите 50% годовых. Но есть одна загвоздка: Сложность майнинга криптовалюты и её курс постоянно меняются! И доходность от майнинга то же меняется каждый день и все ваши расчёты, верны лишь на сегодняшний день, вполне может быть такое, что сегодня доходность 50%, через месяц станет 40%, через два месяца 30% и т.д. и в итоге вложенные вами деньги не отобьются. (с) -

Зарегистрироваться можно по ссылке: https://vixice.com Доходность: От 2.5% до 5% в день от инвестиций. Минимальная сумма депозита: USD 1, BTC 0.001, LTC 0.1, DOGE 1000, DASH 0.01, ETH 0.01. Минимальная сумма вывода: USD 1, BTC 0.001, LTC 0.1, DOGE 5000, DASH 0.05, ETH 0.05. Комиссия по выводу биткоинов - 0.0002 BTC. Партнёрская программа: на 1-м уровне 15%, на 2-м уровне 5% от суммы Gh/s, приобретенной Вашими партнерами. Также 5 Gh/s за каждую регистрацию по Вашей реферальной ссылке. В теме оставляем отзывы, комментарии, делимся опытом.

-

Зарегистрироваться можно по ссылке: https://nine-mine.com После регистрации получаем бонус 100 gh/s Майнинг 9 валют Минимума на пополнение нет! Минимум на вывод 0.0010000 BTC.0.060000 LTC.1800 DOGE.1.5000 USD.9.000000 BLK.0.015000 DASH.4700.00000 BITB.180.0000 START.0.100000 DCR. Срок окупаемости Ваших инвестиций до 90 дней. Сайт на 4 языках В теме оставляем отзывы, комментарии, делимся опытом.

-

Зарегистрироваться можно по ссылке: https://telcominer.com Бонус 15 KH/s. При покупке 20 KH бонус останется навсегда. (Price: $5.8 USD Price: 0.00574155 BTC) На бонусных мощностях получается: DAILY PROFIT 0.00004722 BTC/Day ($0.05) Минималка на вывод 0.005 BTC. В теме оставляем отзывы, комментарии, делимся опытом.