Dimar

-

Постів

279 -

Зареєстровано

-

Відвідування

-

Переможець днів

1

Весь контент Dimar

-

Именно об этом мы и говорим.

-

Мы же говорим про эмиссию, не?

-

Согласен. Но есть еще один нюанс. Депосертификаты - очень короткий срок размещения. Риск ниже. Это тоже надо учитывать.

-

Финансировать дефицит с помощью эмиссии можно и без повышения ставок. Пока есть разница между ставкой рефинансирования и доходностями ОВГЗ - эта возможность вполне реальная. Нужно смотреть на объёмы и сроки рефинансирования банков со стороны НБУ.

-

Аукцион по ОВГЗ совсем жиденький. Что немудрено.

-

Неверно! Выплаты в 15 млрд., о которых говорится в статье - это ВСЕ платежи - и Минфина, и НБУ, и госпредприятий, и коммерческого сектора. В "дыре бюджета" учтены только бюджетные выплаты. Долги коммерческого сектора - это совсем другая история. Хотя тоже влияет на общий баланс. Но суммировать бюджетный дефицит и общие выплаты по внешнему долгу точно нельзя!

-

Ага, как говорят, "Красиво было на бумаге" 😁

-

Эфемерный и краткосрочный. Как раз до выборов.

-

Ничего особо фантастического. Фантастика - это если бы весь рефинанс планировался из одного источника. Но так как источников много - это не проблема. Есть пласт госдолга в ОВГЗ. При этом часть ОВГЗ держат "нерыночные" игроки - госбанки и т.п., который будет точно рефинансирован. На рыночных условиях тоже разместят ОВГЗ (другой вопрос - в каких объемах и под какой процент). В конце-концов Данилишин заявил, что НБУ тоже могут разрешить покупать ОВГЗ 😇 Есть МВФ. Есть Мировой банк, ЕБРР и т.п. Есть возможность выпускать евробонды. И т.д. В общем, возможностей много и в сумме набрать нужный объем не проблема, ЕСЛИ... вести себя нормально. В чем есть сомнения. А так как это всего лишь планы, то планировать они могут, конечно. С реализацией вполне вероятно могут возникнуть проблемы. Но при нормальной политике, повторюсь, ничего фантастического тут нет.

-

Объективно говоря, как раз тут зрады нет. Это нормально - рефинансировать старые долги новыми. Все так делают Другой вопрос - удастся ли их рефинансировать и на каких условиях!

-

Что, Охри взял новый подряд? 😁 ЗЫ. Естественно, не смотрел.

-

Ну, дыра в бюджете - это наша внутренняя песочница, а не внешнеторговое сальдо. Да, эту дыру можно закрывать в том числе и за счет привлечения внешних кредитов (финансовый счет) и продажи валюты. Если, конечно, кредиты дадут Но все же это несколько другая история

-

В этой дискуссии многие путают понятия и сравнивают разные показатели. Есть баланс торговли ТОВАРАМИ. Есть баланс торговли УСЛУГАМИ. В сумме они дают торговый баланс или текущий баланс. Отдельно есть баланс финансового счета и отдельно - инвестиционного. Все вместе (текущий, финансовый и инвестиционный) - платёжный баланс. Это если упрощённо. Будьте внимательней, оперируя данными понятиями.

-

1. Я зараз не говорю про те, який курс краще – високий чи низький. Я говорю про меседжі від влади. Іноді їх потрібно чути. 2. Я розумію, що реальна причина відставки Смолія інша. В першу чергу – це можливість впливати на дії і рішення НБУ. Для цього Шевченка туди й призначили. І я впевнений, що однією з цілей цього призначення є поступова девальвація гривні. Що ми бачимо на практиці. І що вкладається в загальну картину захисту інтересів олігархічних груп, що зараз захопили владу. 3. НБУ занадто відверто грає на девальвацію. Це помітно. 4. Нічого після виборів в США не зміниться. Абсолютно. Хіба що в гіршу сторону. Розгортати не буду. 5. Дефіцит бюджету є у Законі України, прийнятому Верховною Радою І я впевнений, що до кінця року цей дефіцит (як мінімум більша частина) буде реалізований. «Плюшки». 6. Ніякий бізнес зараз заводити валюти більше ніж потрібно на поточні потреби не буде. Інвестицій не буде. Росту ВВП не буде. Скорочення тіньової економіки не буде. Боротьби з корупцією не буде. Грошей МВФ не буде. А емісія буде. 7. Гроші з ЄКС зараз підуть на «плюшки». Частина з них опиниться на валютному ринку. 8. Нагадую – дефіцит бюджету 300 млрд. грн. 9. Нерезиденти раніше відчутної девальвації сюди не повернуться. Гадаю що не повернуться і до зміни економічної політики загалом. Тобто до зміни влади на більш адекватну. Жодних реальних фундаментальних економічних чинників на користь гривні не бачу. Так, я читав Ваші дописи, але (пробачте мені) вони мені здаються якимись «заклинаннями». Я не буду сперечатися, але я не згоден з ними. Єдиний економічний чинник, який працює на користь гривні – це різке падіння ділової активності через коронавірус (різке зниження імпорту на фоні відносно невеликого зниження експорту). Але цей чинник тільки пояснює, чому девальвація ВЖЕ НЕ ВІДБУЛАСЬ. Цей чинник тільки відтермінував невідворотне.

-

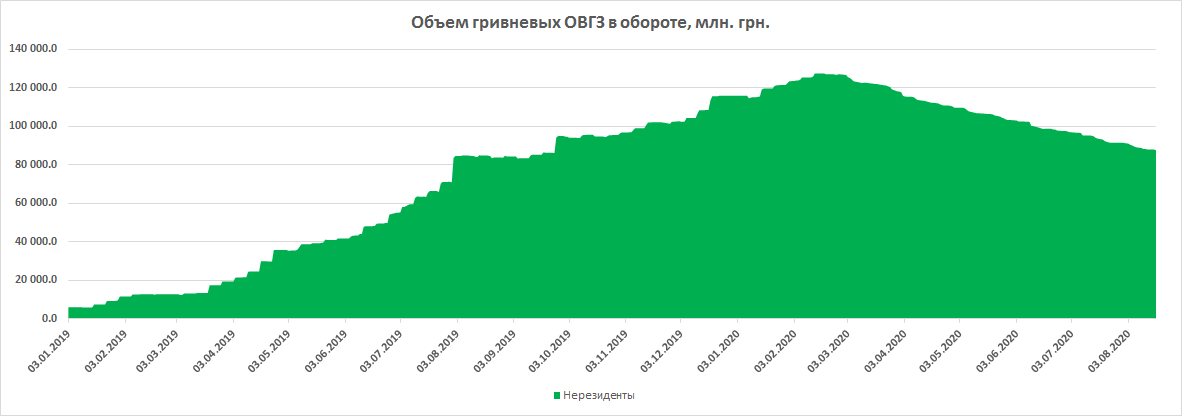

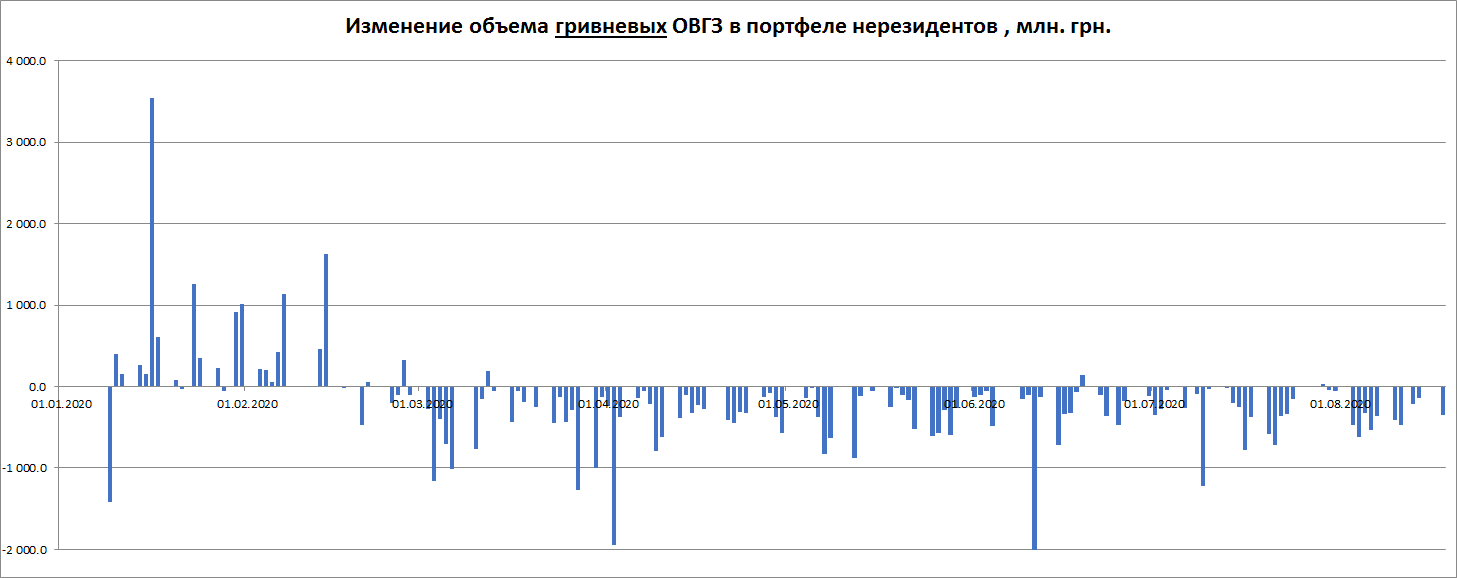

Хоть вопрос адресовался и не мне, попытаюсь ответить о предпосылках девальвации. 1. Заявления официальных лиц, начиная с Президента, о якобы пагубности низкого курса доллара с точки зрения наполнения бюджета (оставим в стороне их же победные реляции образца 2019 года о небывалом успехе в виде укрепления гривны). 2. Вспомним одну из главных претензий к Смолию при его отставке – излишнее укрепление гривны. 3. Поведение НБУ на рынке – это тут уже обсуждалось. 4. Фактический провал сотрудничества с МВФ. В ближайшее время траншей не будет, а обязательства остались. 5. Дикий дефицит бюджета. Пока этот фактор ЕЩЕ не выстрелил, но выстрелит – это неизбежно, т.к. – см. следующий пункт. 6. Местные выборы. До выборов так-сяк, конечно, попытаются не допустить резкой девальвации (получится или нет – другой вопрос), но плавная, скорее всего, продолжится, т.к. надо давать «плюшки» населению – в этой аховой для власти ситуации ничего кроме подкупа избирателей им делать не остается. Что мы уже начинаем наблюдать – см. следующий пункт. 7. Динамика средств на ЕКС. Еще летом мы наблюдали фантастический объем средств на ЕКС – около 75 млрд. грн. Это очень много, особенно учитывая недовыполнение многих обязательств правительства (вспомним тех же медиков). Понятно, что эти деньги копились для раздачи тех самых «плюшек» перед выборами. По состоянию на 1 сентября там уже 45 млрд. Раздача началась и будет ускоряться. Самое важное, что средства на ЕКС – это фактически изъятые средства из экономики. Они не «давят» на курс. Возврат их в экономику неизбежно приведет к такому давлению, что мы уже и начинаем наблюдать. 8. Источником покрытия дефицита бюджета в данной ситуации может быть только эмиссия, т.к. никаких инвесторов в свете п.4 в Украину загнать не получится (косвенное подтверждение – см. следующий пункт). 9. Продолжающий исход нерезидентов из ОВГЗ (как я уже говорил: нерезиденты – самые профессиональные и самые независимые игроки на этом рынке и их поведение неслучайно). Кроме их мотивации «уходить» (мы же говорим о предпосылках девальвации?), я отмечу, что они еще и создают дополнительное давление на курс. 10. О политических факторах (которых немало) я промолчу. Но они тоже есть. Как-то так. Вкратце

-

То есть Вы ожидаете серьёзную ревальвацию? Не знаю, печально это или нет, но, честно говоря, не понимаю, на чем курс может существенно пойти вниз. Даже НБУ не даёт вниз идти. На чем основывается Ваше мнение?

-

Корреляция между рублём и гривной уменьшилась, но все равно есть. Даже если наш взаимный товарооборот упадёт до 0, она все равно будет. Т.к. мы по многим товарным позициям остаёмся конкурентами. И зачастую ориентируемся на одни и те же рынки. Поэтому, например, девальвация рубля создает преимущество их экспортерам перед нашими, и рынок со временем исправляет перекос. Поэтому некоторая взаимосвязь неизбежна. Вопрос в ее степени.

-

Думаю, ситуация с Приватом (пока ситуация только с Суркисами, но мы же понимаем, кто маячит на горизонте) может иметь очень долгоиграющие последствия. Причем не только для экономики Украины.

-

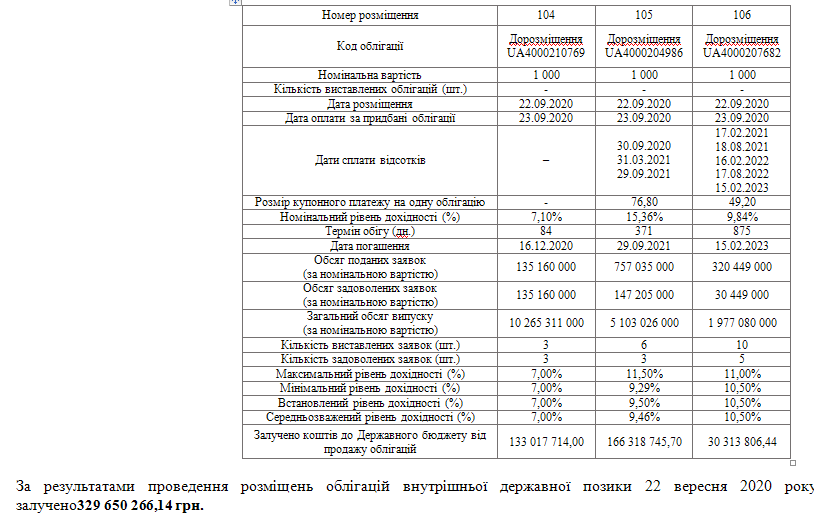

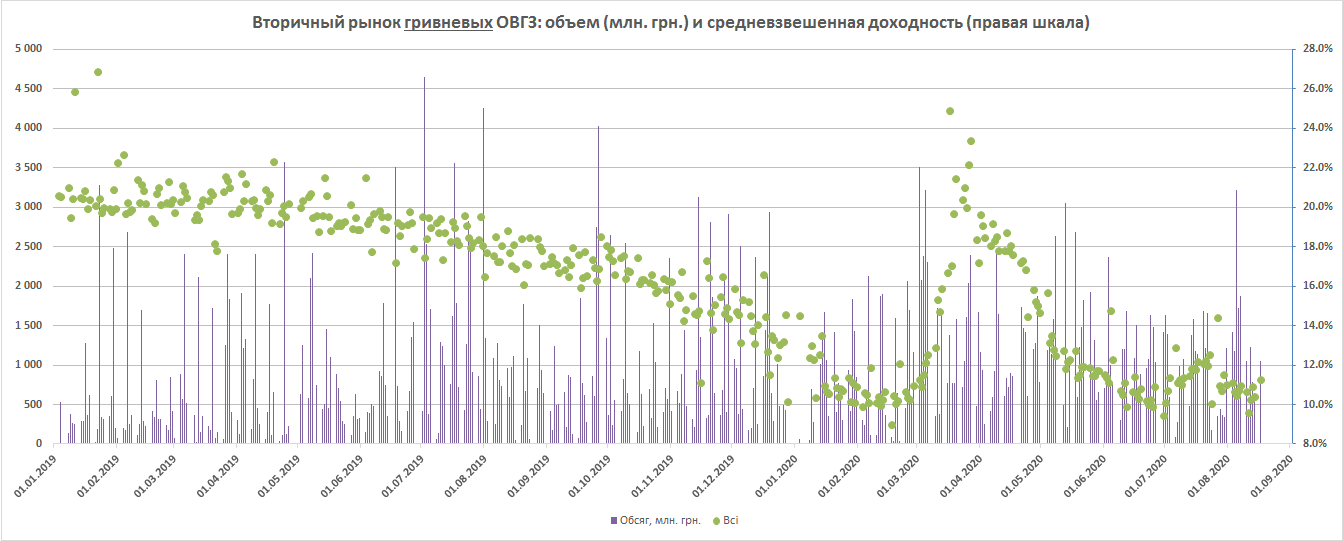

Как и обещал, слайды! То есть графики Нерезиденты верны себе. И не верят словам и заклинаниям. Что обычно бывает после такой синхронности - смотрите в лето 2008 года. Доходности на вторичном рынке вернулись в докризисное состояние. Была бы уверенность в рыночном характере - нужно было бы пересмотреть свои взгляды. Но уверенности именно в рыночности этого снижения нет. Как и в рыночности новых размещений ОВГЗ, которые даются все труднее и труднее. Даже несмотря на некоторую "карманность" этого процесса.

-

Тот, кто знает хотя бы 60%-ной верности алгоритм - НИКОГДА им и НИ С КЕМ не поделится. А вот продажа вероятностей, размышлений, идей - да, возможна. В принципе, мы все тут этим и занимаемся - только бесплатно. Именно потому, что ценность этой информации близка к 0,1 из единицы. Мы тут чешем свое эго. Это не стыдно Кстати. То, что Грааль не продается - доказательство есть в виде всяких герчиков и т.п. Они точно поняли, что продавать "Семинары про игру" выгоднее самой игры.

-

Я, конечно, могу ошибаться. И такое бывает в жизни, да Но конкретно в данном случае мне кажется, что эта Постанова (и не только она, а весь комплекс связанных действий) привела не только к "падению более 100 банков" (бОльшая часть из которых была либо "пылесосами" либо "постирочными"), но и уберегла от падения всю банковскую систему. Мне так кажется.

-

Ні, вони просто не носять рожеві окуляри. І дуже гарно обізнані про реальний стан справ.

-

Я приблизительно об этом же. Чтобы ставки в гривне были 6-8% годовых (я уже не говорю "на уровне роста ВВП", т.е. 3-4%), надо лет 10-15 без девальваций, с устойчивым экономическим ростом, без каких либо потрясений, и много чего еще. Так что роль именно НБУ в решении этой нетривиальной задачи, безусловно есть, но она не основная.

-

1. Пуэрто-Рико - тоже остров И де-факто почти 52-й штат США. Но не в этом дело. Черногорию может и взяли в валютный союз. У Украины таких шансов не то что не было - их даже никто не рассматривал. 2. НБУ как раз и регулирует банковскую деятельность. А вот пирамиду ОВГЗ строит Минфин. Теперь к этому процессу подключили НБУ (зря). Я согласен с Вами, что если у банков нет клиентов, которые их устраивают, то они не должны привлекать избыточные ресурсы. Я считаю, что рефинансирование коммерческому банку нужно давать, если у него временные и объективные проблемы с ликвидностью - для поддержки (умеренной). Но в таком случае банк точно не бежит покупать ОВГЗ - у него на это нет средств. А то, что делают сейчас с этим схематозом с ОВГЗ - это очень опасная игра с элементами коррупции. Вот для этой игры и убрали Смолия (вероятно, одна из причин) - видать, он сопротивлялся. Теперь пойдет легче. 3. Ставки по депозитам у нас в обозримой перспективе не будут на уровне роста ВВП. И от НБУ тут не зависит почти ничего! То, что зависело от НБУ, уже было сделано и результат мы видим - ставки по депо упали с около 20 до около 10% годовых. Дальше от НБУ уже не зависит. Дальше - законотворчество, антикоррупционная политика, антимонопольная политика, изменение структуры экономики, защита прав кредиторов и т.д. и т.п. Это работа ВСЕХ органов власти, причем работа долгая, упорная и без шараханий из стороны в сторону. Впрочем, я повторяюсь, извините. 4. Безвиз никак не влияет на зарплаты в Украине (ну или влияние крайне минимальное). Безвиз - это про туризм, но никак не про работу заграницей!

-

Когда-то почти так и было. НБУ покупал ОВГЗ напрямую у правительства. Это прямая эмиссия. И в такой ситуации не "дельта" в бюджет идет, а всё идет в бюджет: проценты, полученные НБУ по ОВГЗ, перечисляются в бюджет в виде прибыли НБУ. Но вот в такой ситуации независимость НБУ, мягко говоря, под вопросом. И если я не ошибаюсь, сейчас есть запрет на прямые покупки Нацбанком ОВГЗ у Минфина (что правильно!). Но, как говорится, всегда есть выход.