Denka

-

Постів

6 828 -

Зареєстровано

-

Відвідування

-

Переможець днів

3

Весь контент Denka

-

По-моему с водой получилось. В Северном, Западном и Восточном Крыму загнулось сельское хозяйство. Понаехавшие в Симферополь и Севастополь - это в первую очередь сами крымчане. Они же теперь и использовали всю воду в Симферополе... Думаете надолго в Симферополе 6-часовой график заменили на 18-часовой? И главное - зачем? Ответ простой - ненадолго. Причина - попробовать вернуть горячее водоснабжение за счет газа. Иначе - если 500000 крымчан поставят бойлеры по 2 кВт - получиться новый крах энергосистемы. А теперь остатки свободной мощности электроэнергии будут использованы на электроснабжение насосов и опреснительных установок по всему Крыму. И при жаре и включенных кондиционерах опять будут перебои с электрикой. При этом не поможет никакой энергетический мост, так как дефицит будет на всем Юге России не в последнюю очередь из-за потребления ОРДЛО. Ведь после ввода четвертого блока Ростовской АЭС в 2018 на Юге РФ из объектов генерации ничего не вводилось...

-

Через Украину самый короткий транзитный маршрут в Венгрию, Словакию, Чехию, Румынию, Болгаию, Сербию, Грецию и Италию. Из-за телодвижений Газпрома с Южным и Турецким потоком Газпром по сути потерял рынок Южной Европы. Туда мощно зашел СПГ, TAP + TANAP. И особенно это станет видно с достройкой в Турции АЭС, ГЭС и ВИЭ мощностей. Следующий этап будет 2023 год, когда в Германии закроют АЭС и она перестанет быть экспортером электроэнергии №1, а на ее место войдет Украина с 14 ГВт установленной мощности АЭС, 7 ГВт балансирующих мощностей ГЭС и ГАЭС и 21 ГВт ТЭС на всякий случай. Еще забыл про 7 ГВт ВИЭ. Например, по состоянию на прямо сейчас Украина к 0,5 ГВт текущего экспорта Эта ситуация приведет к достаточно низким оптовым ценам 0,05-0,06$ за кВт. ч на рынке Восточной Европы, как на рынке Украины. С учетом стоимости углеродных квот цена газа на входе в газовую ТЭС должна быть 110-140 дол. за 1000 куб. м. или 70-90$ на границе РФ. С учетом экспортной пошлины и транспортировки по РФ - внутренний рынок для Газпрома будут выгоднее. Таким образом, в Восточной Европе Газпром будет загнан в угол, будет работать на минимальной рентабельности и не пытаться что-то поставлять в обход втридорога (экономика возобладает над политикой - иначе банкротство и раздел компании). Ситуация для Газпрома может быть усугублена достройкой ХАЭС-3 и ХАЭС-4 - тогда низкие цены на газ будут стабильными круглый год кроме 2-3-х зимних месяцев. Попрошу еще не забывать, что через Украину идет транзит газа в такой чувствительный кусочек "русского мира" как ПМР. Оператор ГТС Украины может показать, что ему все равно содержать почти всю систему для транзита в ПМР и это стоит 2 млрд. долларов в год. Иначе в ПМР наступает холодный блэкаут. Дров там для отопления тоже особо нет. По поводу жесткости такого сценария - за гуманитарную составляющую региона отвечает оккупант - а именно "миротворческие силы" РФ. Переговоры будут идти как раз под елочку в 2024 году...

-

График, во-первых не полный, нет падения 2020 года. Интересно было бы смотреть Европа+Украина, где никакого роста не было бы... Кроме того график очень сильно зависит от Шредера, купленного Газпромом и от скидки на цену поставляемого газа Германии, при которой цена Германии стала ниже цен Восточной Европы и Украины, которые территориально гораздо ближе, соответственно с более дешевым транзитом. Во многом это последствия политики СССР, когда страны Восточной Европы были поставлены в зависимость от энергопоставок ( Нефтепровод Дружба, газотрпнспортная система, и экспортные ЛЭП с АЭС Украины с блоками в 1000 МВт по сравнению с "детскими" ВВЭР-440 в Восточной Европе). И эту политику в Кремле попробовали поддержать низкой ценой газа для Германии, которая стала экспортером электроэнергии №1 в Европе за счет роста ВИЭ и дешевой газовой генерации.

-

Картинка очень четкая. И совсем она не про падение промышленного производства. А про реакцию экономики Украины на развязанную Газпромом войну, особенно договор 2009 года и мировой кризис 2008 года, когда обвалились цены на сталь. С тех пор были сделаны следующие энергоэффективные мероприятия: - отказ от мартеновского производства (которого к тому моменту в мире уже нигде не было) с переходом на кислородные конвертеры (кроме Запорожстали, где мартеновские печи, как конвертеры) и электродуговые печи в связке с МНЛЗ. - отказ от использования газа в цементном производстве с переходом на уголь (как во всем цивилизованном мире, кроме РФ); - отказ от использования газа в доменном производстве с переходом на вдувание ПУТ (пылеугольного топлива); - отказ от газа в электрогенерации, кроме Киевских ТЭЦ-5 и ТЭЦ-6, Харьковской ТЭЦ-5 по соображениям экологии. Рост потребления электроэнергии АЭС за счет высвобождения "запертых мощностей". - отказ от регулирования электрогенерации за счет газовых блоков с реконструкцией блоков ТЭС (больший диапазон маневренности) и ввод в эксплуатацию Днестровской ГАЭС с мощностью 1 ГВт на текущий момент. По своей продвинутости энергосистема Украины занимает 3-е место в Европе после Норвегии (практически 100% - гидрогенерация и Франции - 70% АЭС, 10%-ГЭС, 10% -ВИЭ, 10% - ископаемое топливо) со следующей структурой: 55% - АЭС 15% - ГЭС + ВИЭ 30% - ТЭС, из них газ не более 5%. Результатом стал 2019 год и первый раз Газпром был загнан в угол. Транзитный договор был подписан на условиях Нафтогаза.

-

Газпром продает по ценам долгосрочных контрактов - а они в основном с нефтяной привязкой. Ценой 300 там пока не пахнет. По 250+ на спотовом рынке продадут поставщики СПГ. Украина станет маркетмейкером на рынке электроэнергии Восточной Европы, что серьезно повлияет на рынок газа Восточной Европы и Германии. Рынок Юга Европы для РФ уже во многом потерян (Газпром может что-то поставлять с минимальной маржой, не имея монопольного положения), так как он предельно конкурентен: - TAP/TANAP - СПГ - Алжир - Последствия коронакризиса. У Украины по состоянию на сейчас 5508 МВт СЭС 1263 МВт ВЭС 200 МВт - биотопливо. СЭС, ГВт ВЭС ГВт Чехия - 2 0.15 Польша - 2.5 6 Венгрия - 2,3 0.15 Румыния- 1,2 1.5 Словакия- 0.5. 0 Сопоставимые мощности ВИЭ есть только у Польши.

-

Это дело не бесплатное. В Европе может стоить 30-50$ / 1000 куб. м. Естественно за счет того, кто хочет целый год качать равномерно))))) + недешевый тариф на перекачку в/от хранилища до контрактной точки передачи газа.

-

Глядя на Газпромовские контракты с равномерной поставкой газа в течении года, поставка в холодное время под потребности отопления - это не то о чем мечтал Газпром. им все равно деваться некуда - надо декарбонизироваться. Это Вы в каких-то росСМИ нашли? Со стороны Энергоатома и Укрэнерго все готово: Есть 2 неиспользуемых сейчас линии 750 кВ ( в Польшу и энергодефицитную Венгрию) в дополнении к уже существующей инфраструктуре Бурштынского энергоострова, 2-3 ГВт угольной генерации и 2-3 ГВт свободной генерации АЭС. Плюс подключения через Молдову в Румынию. Плюс строится линия 330 кВ подключающая 2,2 ГВт Днестровской ГАЭС + ГЭС (самый большой регулирующий гидроузел в Европе) к инфраструктуре 750 кВ. Похоже мечты Газпрома (о монополизме в ЕС и высоких ценах по крайней мере в летнее время) - сорвутся...

-

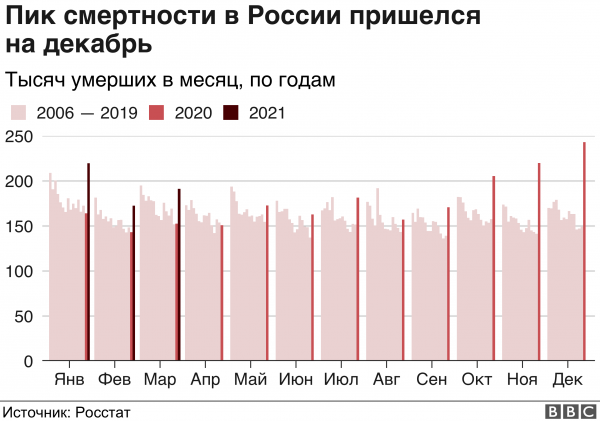

Смертность в России опять бьет рекорды. В марте общее число умерших по стране составило191 тысяча человек, что на четверть (примерно на 48 тысяч человек) больше, чем в марте прошлого года. https://el-murid.livejournal.com/4738553.html Росстат подтверждает, что официальная статистика смерти от коронавируса - около 12 тыс. человек - это очередной фейк.

-

Я бы не бросался так словами. 700 МВт экспорта электричества - это альтернатива 4-4.5 млн куб м. газа в день. С 2023 года, когда Украина присоединится к ENTSO-E, а в Словакии запустят по крайней мере 3-ий блок АЭС Моховце, маркетмейкером цен на энергию в Восточной Европе станет Энергоатом у которого 9-10 месяцев в году есть 2-4 ГВт резервных мощностей, с которых он вместо простоя может продавать электричество по 0,04$, что соответствует цене газа где-то 80-100$ за 1000 куб. м. при транзите 40-50 от РФ до границы Венгрии/Словакии. А еще за 2-3 года немного может вырасти ВИЭ и могут достроить ХАЭС-3. Газпром сам себя загнал в ловушку

-

И еще. В Украине все ТЕС работают одним блоком или половинкой. Только Бурштынская ТЭС (которая в энергоострове с Европой) работает 7 блоками с нагрузкой более 1 ГВт - и почти все на экспорт. С такой ценой на газ Германия абсолютно логично перестанет быть экспортером №1 электроэнергии в Европе.

-

Ситуация касается только севера Европы -Германии, Австрии, Голландии. На Юге Европы и в странах с СПГ терминалами запвсы в хранилищах 40-60%

-

До 2023 года будет введено еще 500 МВт регулирующих мощностей - по гидроагрегату на Днестровской м Ташлыкской ГАЭС. Ее никто не разрушает. Планово закрывают отработавшие свое шахты или очень убыточные, себестоимость производства которых может быть в несколько раз больше "зеленого" тарифа. В 2014-2015 году оценка необходимости ввоза угля из ОРДЛО была 10 млн. т. антрацита. Сейчас есть потребность завозить несколько сот тысяч тонн для ТЭЦ и котельных.

- 5 930 відповідей

-

- 3

-

-

-

- энергетика

- уголь

- (і ще 11 )

-

В том то и дело, что когда отдали приоритет ТЭС - не было бунтов шахтеров в условиях падения потребления, но возникли проблемы в атомке, компенсации ВИЭ и тарифные протесты. При правильном приоритете на генерацию АЭС - каждый киловатт час генерации СЭС в дневной прик приводит к генерации еще 2-3 кВт. ч. на АЭС "базовой нагрузки". А ТЭС стоит смириться со своей ролью - балансирующей герерации, которая основное количество денег будет зарабатывать в зимний период и на балансирующем рынке.

- 5 930 відповідей

-

- 5

-

-

-

-

- энергетика

- уголь

- (і ще 11 )

-

ДТЕК планує не знижувати у 2021 році видобуток вугілля, компанія хоче домогтися показника на рівні 17 млн тонн - гендиректор "ДТЕК Енерго" https://elektrovesti.net/75506_dtek-planue-ne-znizhuvati-u-2021-rotsi-vidobutok-vugillya-kompaniya-khoche-domogtisya-pokaznika-na-rivni-17-mln-tonn-gendirektor-dtek-energo 17 млн. т достаточно чтобы обеспечить прогнозную выработку 40 млрд. кВт. ч. без импорта. Останется импорт металлургических углей и минимум антрацитовых для ТЭЦ, производителей цемента и т. п.

- 5 930 відповідей

-

- 5

-

-

-

-

- энергетика

- уголь

- (і ще 11 )

-

По-моему налог за землю под путями общего пользования можно убрать. Под контейнерными терминалами и вокзалами (которые похожи на торговые центры) можно оставить. Коронакризис сейчас четко покажет какие пригородные перевозки нужны, а по каким маршрутам ездят 10-20 человек и они не нужны. Но главное - убрать систему грузовых тарифов, основанной на классах. Перевозка цемента, стройматериалов и железной руды ничуть не являются социально важными. Социально важным является только энергетический уголь. Только после этого можно смотреть что делать с кредитами, нужны ли новые кредиты или стройки. Критичные задачи: - перевозка сырья в Мариуполь; - вывоз выросшего урожая зерновых; были выполнены.

- 4 323 відповіді

-

- 7

-

-

-

-

-

- с/х

- сельское хозяйство

- (і ще 4 )

-

У УЗ где-то 1,5 млрд долларов долга. И последних несколько лет УЗ берет кредиты для рефинансирования старых кредитов. Пока новые кредиты особо и не нужны.

- 4 323 відповіді

-

- 3

-

-

-

-

- с/х

- сельское хозяйство

- (і ще 4 )

-

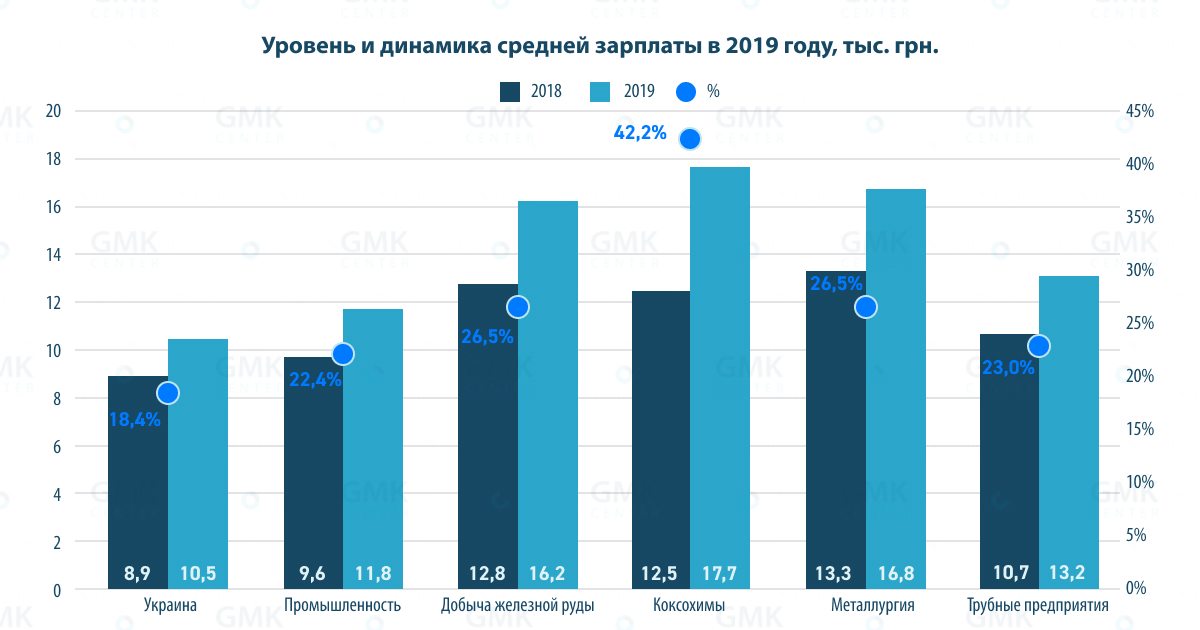

Высокие прибыли породят повышение арендной платы за землю из-за конкуренции и приведут к повышению зарплат - гляньте в ветку о промышленности о зарплатах в металлургии. В конце концов трактора и комбайны хоть и могут ездить сами по GPS нуждаются в людях, их обслуживающих + очень много рабочих мест в логистике зерна не говоря уже про какую никакую переработку в виде птицефабрик. И самое главное: - конкуренция с той же Польшей за трудовые ресурсы.

- 5 308 відповідей

-

- 7

-

-

-

-

-

-

- курс доллара

- прогноз

- (і ще 15 )

-

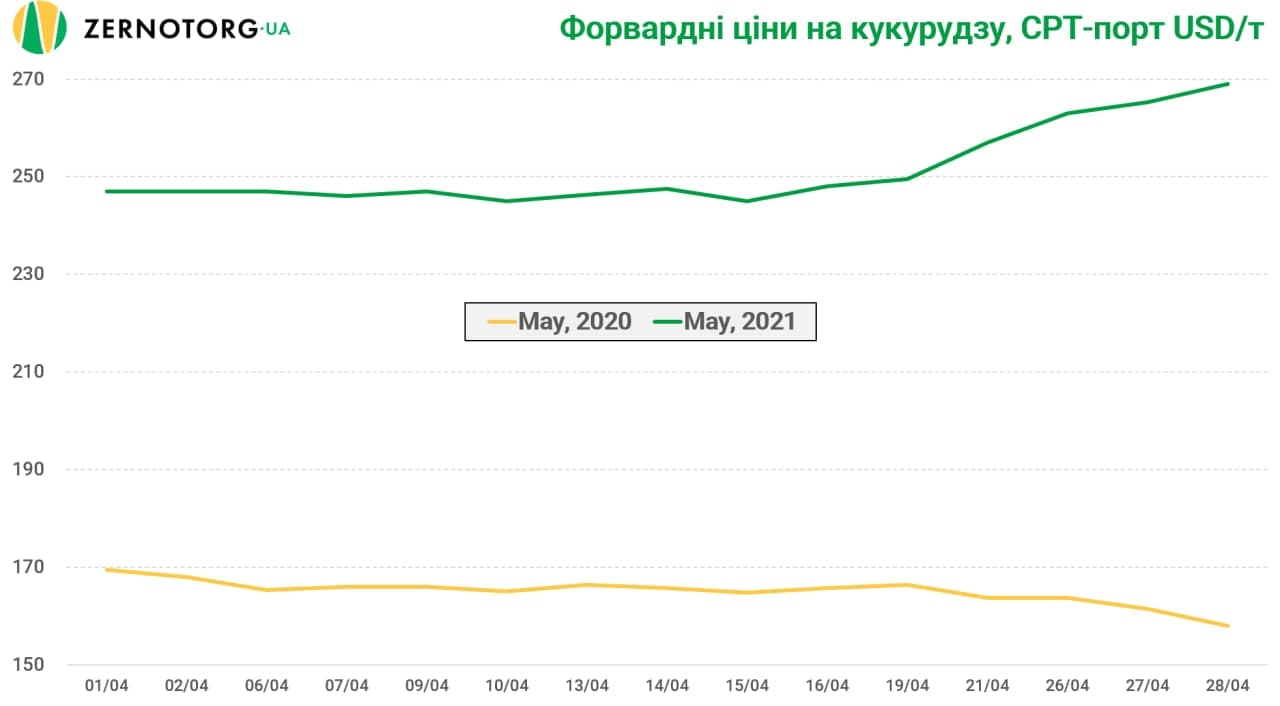

По ценам за зерновые: https://latifundist.com/novosti/54980-tsena-na-chernomorskuyu-pshenitsu-rezko-vyrosli-no-ne-dognali-furazhnuyu-kukuruzu--refinitiv Обычно кукуруза стоит 160-170$, пшеница 200$ Но сейчас ситуация другая: https://latifundist.com/novosti/54978-tseny-na-kukuruzu-v-aprele-rekordno-vyrosli-za-schet-spekulyatsij--mnenie Обвалить цены на пшеницу могут только производители США, но из-за сделки ОПЭК+ им выгоднее перерабатывать кукурузу в биоэтанол с темпом 2,5 млн. т в неделю. https://kurs.com.ua/forums/topic/1890-gaz-neft-i-okolo-nih/?do=findComment&comment=768962 В результате в мае-июне увидим тихую, спокойную ревальвацию.

- 5 308 відповідей

-

- 5

-

-

-

- курс доллара

- прогноз

- (і ще 15 )

-

За 10 месяцев 2020/21 МГ Украина экспортировала 39 млн тонн зерна https://www.apk-inform.com/ru/news/1519473 Объемы экспорта зерна и денежный поток от него стабилизировался. Будет спокойная ревальвация.

- 5 308 відповідей

-

- 5

-

-

-

-

- курс доллара

- прогноз

- (і ще 15 )

-

«Метинвест» в первом квартале сократил производство стали на 2% https://gmk.center/news/metinvest-v-pervom-kvartale-sokratil-proizvodstvo-stali-na-2/

- 4 323 відповіді

-

- 4

-

-

-

-

-

- с/х

- сельское хозяйство

- (і ще 4 )

-

"Укрзализныця" начала работы по электрификации направления Ковель-Изов-госграница https://cfts.org.ua/news/2021/04/30/ukrzaliznytsya_nachala_raboty_po_elektrifikatsii_napravleniya_kovel_izov_gosgranitsa_64648

- 4 323 відповіді

-

- 3

-

-

-

-

- с/х

- сельское хозяйство

- (і ще 4 )

-

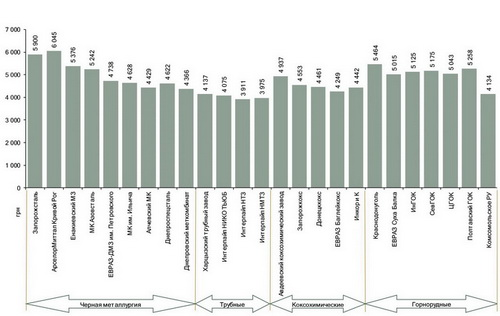

Все равно выше https://ukraine.arcelormittal.com/index.php?id=10&pr=362&lang=ru Зп были по 500-700 долларов

- 4 323 відповіді

-

- 5

-

-

-

-

- с/х

- сельское хозяйство

- (і ще 4 )

-

По сравнению с 2018-2019 годом выросли и в долларах. https://gmk.center/posts/vyshe-vseh-zarplaty-v-metallurgii-v-2019-godu-vyrosli-na-25-30/

- 4 323 відповіді

-

- 3

-

-

-

- с/х

- сельское хозяйство

- (і ще 4 )

-

Минэнерго увеличило прогноз производства АЭС в 2021г на 8% и снизило прогноз ВИЭ на 11% https://elektrovesti.net/75498_minenergo-uvelichilo-prognoz-proizvodstva-aes-v-2021g-na-8-i-snizilo-prognoz-vie-na-11 Как по мне доля АЭС все равно занижена. С начала года производство уже достигло 29 млрд кВт*час, то есть 36% от годового плана.

- 5 930 відповідей

-

- 5

-

-

-

-

- энергетика

- уголь

- (і ще 11 )

-

Зарплаты в ГМК Украины в марте выросли по всем позициям https://gmk.center/news/zarplaty-v-gmk-ukrainy-v-marte-vyrosli-po-vsem-poziciyam/

- 4 323 відповіді

-

- 3

-

-

-

- с/х

- сельское хозяйство

- (і ще 4 )