.jpg.3730e26abd270c1822829ed65f896143.jpg)

orest777

-

Постів

1 306 -

Зареєстровано

-

Відвідування

-

Переможець днів

14

Весь контент orest777

-

Офіційні дані про офіційний готівковий ринок валюти - 1,2-1,5 млрд в місяць, підозрюю, тіньовий місячний оборот не менше. Отримуємо біля 3 млрд в місяць обсяг готівкового ринку і він росте. МБ за місяць - біля 8 млрд. Тому, не обертається на МБ в місяць стільки, як на готівці за рік., тому і готівка вже роки два (а 2020 точно) не реагує так гостро і панічно на МБ. Однозначно МБ ведучий і ключові тенденції формуються там, але готівка - також гравець і не раз уже гальмувала і заспокоювала надмірно різкі рухи МБ. І зараз, поки готівка не вийде впевнено над рівні МБ хоча б на копійок 30-40, ніякого впевненого і значного росту не буде. П.С. Щодо коментаря мого ранішнього допису. Про "Нафтогаз" я не стверджую і не наполягаю, але описаний мною сценарій виглядає логічно і виправдано. А як буде насправді побачимо дуже скоро. Якщо все почнеться, то, швидше всього, ще до 5 грудня або з 8-го...

-

1,3 а тим більше 1,4 в наступному році бачиться важко. По перше, проблем в ЄС значно більше ніж в США, просто зараз вірус і США відвернули увагу світу. По друге, курс 1,3-1,4 буде майже катастрофічним для слабких економік ЄС, а Німеччина без них теж практично ніщо, це її основні ринки збуту, а слабкі окраїни ЄС цього року прибило добряче (не тільки їх, Італія з Францією також не світяться здоров"ям економіки). По третє, США сировинно абсолютно незалежні, а Німеччині багато чого, особливо енергоносії і сировина для хімічної промисловості, потрібно зі сторони. По четверте, практично всі фаворити і рушії сучасної "інформаційної" економіки знаходяться в США (і трошки в Китаї), але далеко не в Європі. Але 1,25(28) бачиться реальним. Тому, не зважаючи на те, що я страшенно не люблю євро, на відкаті-корекції буду шукати точку часткового входу...

-

Всім привіт. Вчора описав три сценарії розвитку подій з курсом до кінця року. Найбільше на курс в останній місяць може вплинути емісія-девальвація, конвертація відкатно-схематозної грн. Підозрюю критичного впливу обидвох чинників не буде через пильну увагу і чіткі жорсткі попередження від МВФ та команди Байдена, яких за останні дні було кілька,. Варіант розвитку подій при введенні широкого локдауну описував ще 22 жовтня детально, хто захоче - знайде почитає, критичного впливу також не передбачається. ПДВ відшкодовують, але не все і не всім, крім того, відшкодування роблять знову з привязкою до великих гривневих трат (відшкодовують в самому кінці місяця перед виплатою зп). Імовірності і тяжкість форсмажорів передбачити не можливо. Тому залишається питання ОВДП. Спочатку проаналізую погашення і виплати відсотків в грудні. Як показує інформація з чудового сайту http://afrtcp.tk/services/payments_schedule/?date=2020-12-01 маємо: 2 грудня 1,7 млрд грн - купон по довгострокових паперах. Як показав досвід листопада - це гроші банків і більшість держбанків. На курс не вплине. 3 грудня 30 МЛН грн - нерезиденти на курс не вплине, оскільки це чуть більше 1 млн уо 9 грудня 0,4 млрд грн купон по довгострокових паперах. На курс не вплине 10 грудня погашення 375,7 млн дол США. Розміщення під 0%!!!!! Підозрюю Нафтогаз і тут може бути ціквий нюанс, який поясню нижче 16 грудня 11,75 млрд грн 10,3 млрд з яких - розміщення на 5 місяців під 0%!!!! а решта купон по довгострокових паперах - все держбанки. На курс не вплине 17 грудня 8,7 млн дол США купон нерезидентів 23 грудня 0,66 млрд грн купон по довгострокових паперах. На курс не вплине 30 грудня 0,73 млрд грн купон по довгострокових папера. На курс не вплине Отже, всі майже 16 млрд грн на здешевлення гривні проти валют на внутрішньому валютному ринку не зіграють, швидше всього будуть просто перепозичені банками в більш привабливі папери. Адже 10% це не 0%. Ось так плавно ми підійшли до питання розміщень ОВДП і їх можливого впливу, з огляду на проблеми розхідної частини бюджету 2020. Перепозичення 16 млрд грн для бюджету нічого не означає. Треба розміщати додатково. Один аукціон довгострокового рефінансу в грудні також не вирішить питання, не думаю, що наважаться видати більше 10 млрд (тим більше, аукціон в другу пятницю - 11 грудня і на первинний аукціон ОВДП ця грн потрапить не раніше 15 грудня, що трохи пізно). Є певна імовірність, що трохи допоможуть нерезиденти і підкинуть кілька млрд, що може зміцнити грн на кілька копійок. І ось тут викладу припущення, щодо погашення 375 млн дол Нафтогазу. Не виключаю, що газового монополіста попросять продати цю валюту на МБ а це 10,5 млрд грн по курсу 28 і вкластися у грн ОВДП під відсотків 15, а наступного року, через 6 місяців, наприклад, відкупитися по 26,8-27,3... Вихід на МБ 375 млн,, що є чуть не одноденним обсягом, може трохи похитнути курс долара, навіть якщо злив почнеться десь на днях (Нафтогаз може вже почати зливати свою валюту, а 10 грудня компенсує погашенням) і буде тривати порційно 10 сесій (а найімовірніше так на довго задоволення розтягувати не будуть, час піджимає). Очевидно, що про нерезидентів і Нафтогаз - це припущення...

-

Трамп опирався не так активно, чуть не день за днем вистрілили три реальні вакцини. Не виникло таких гострих небезпек, як сподівався і нижче 1,17 піти так і не вдалося. Тому 1,2 практично вже маємо. Але таки залишається кілька чинників, на яких ще раз можемо сходити до 1,17 чи може й 1,15: брекзіт, Іран, ОПЕК, велике запозичення долара з ринків ФРС, якісь інформаційні збурення на тонкому ринку під час католицького Різдва-Нового року. А потім, підемо до 1,25...

-

21 жовтня ми з Твіном були надто оптимістичні. Замість походу під 28,2, на фоні суттєвої сушки пропозиції валюти на МБ, курс піднявся чуть не до 28,8. Але таки пропозиція валюти на якийсь час на МБ відновилася в нормальних обсягах після виборів і в діапазон 28-28,2 таки опустилися на певний час. Станом на зараз прокололи верхню межу діапазону 28-28,5 на компенсації майже 7 млрд грн ОВДП за два дні та певному відкупі Сіті банку для клієнтів, які виводять дивіденди. Було б логічно припустити зараз, що зайшли в 28,5-28,8 які я ще в червні прогнозував як рівні на кінець року, але... У вівторок нерезиденти придбали грн ОВДП на трохи більше як 300 млн, чим трохи змінили актуальні чинники, які будуть впливати на курс до 31 грудня. Як на мене, найімовірніше таки є боковик до кінця року в коридорі 28,5-28,8. Але не виключаю мінімальної імовірності якогось політичного форсмажору, який зможе викинути на якийсь час курс вище. Також, трохи більше імовірності віддаю на інший форсмажор - нерезидентів і Нафтогаз в ОВДП та повернення на нижчий поверх 28-28,5. Якщо у відсотках імовірності трьох сценаріїв то 65-10-25.

-

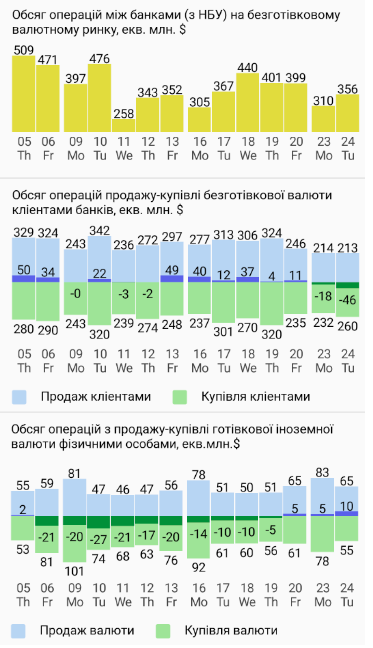

Давайте глянемо обсяги МБ за кілька останніх тижнів Грн зміцнювалася в той час, коли за сесію на міжбанку торгували в районі 450-500 млн. Як тільки обсяги стали падати нижче - долар почав рости в ціні. Це абсолютно логічно. В останні дні ми знову вийшли на 300-350 млн як і в час "сушки" перед виборами. Думаю, це реакція олігархів і великих експортерів на певні зміни довкола енергоринку, зменшення видатків бюджету не в їх користь і притримку ПДВ. Кінець року, попит на валюту є і буде стабільний і не особливо буде залежати від ціни, навіть в ТОМні сесії. Теперішній рівень ціни валюти виявився цікавий для продавців і вони сьогодні з задоволенням закривають потреби покупців. От і суми операцій. Як ми тут і сподівалися, всі 12-14 млрд руху ОВДП туди-сюди був виключно банківський, без наслідків для курсу. Тепер чинником залишається ПДВ: компенсують - ростемо, притримають - експортери за пару днів таки будуть змушені вийти з продажем валюти. Ну і нерезиденти сьогодні заставили замислитися: думаю, що не тільки справи в США і ріст у нас винагороди мінфіну з 7% до 10% сприяли їх входу в облігації, мабуть і курс їм також сподобався. Може бути ознакою перебування його близько до локальних і не тільки максимумів. Та й банки мають трохи роботи, можуть купувати валюту на готівковому через каси і з не поганим заробітком перепродувати її на МБ. Ситуація далеко не однозначна... Спостерігаємо...

-

А що тут може відбуватися в ТОМну сесію? Цікава ситуація з портфелями ОВДП сьогодні вималювалася, за результатами розміщень погашень останніх днів. Нерезиденти повертаються в ОВДП... Чи це разова акція? Треба слідкувати...

-

Шмигаль а швидше значно більш впливове оточення Зеленського зараз між Сциллою і Харибдою. З однієї сторони ті, кого вдалося затягнути у ВР, як от, наприклад, великий любитель Мазератті з Вінницької області, в минулому депутат обласної ради від минулої влади, а зараз депутат ВР від нової, який успішну кондитерку в Могильові-Подільському фактично проміняв на будівельну корпорацію і олігархи, а з іншої МВФ, без якої економіці настане триндець протягом пів року. Перші можуть менше заробити якийсь час, але всі залишаться на своїх місцях, а от другі, без виконання вимог і глибоких вибачень, пошлють остаточно і тоді вже ніхто нічого не заробить ні зараз ні потім. Тому, в який раз повторюю, розхідну частину бюджету можна виконати тільки на справді необхідні речі, яких ддддаааллллееекооо не 300 млрд. Погодити бюджет 2021 з МВФ, з усіма їх вимогами, прийняти його і чекати спокійно приходу Байдена, не натворивши справ, після яких наступного року прийдеться "звільнити місце" і працювати спокійно і успішно до кінця терміну. Для цього вистачить ресурсу з запланованими до кінця року запозиченнями на внутрішньому ринку. Можливо, прийдеться притримати ПДВ за два місяці таки, чи збільшити запозичення на пару десятків млрд, що не є проблемою. Можливо, для виконання згаданих запозичень з певним збільшенням, комусь з назвою, схожою до Нафтогаз, прийдеться злити валюти на МБ, щоб купити ОВДП на 10-15 млрд. З усіма наслідками для курсу... Після сьогоднішнього погашення трохи більше грн інструменту зявиться у банків-шпекулянтів. Вони вже сьогодні хуліганили на МБ поки імпортери чекали ПДВ... П.С. У всьому світі на фоні вакцини і впевненої передачі влади Байдену (до речі, команда Джо виглядає супер професійно, впевнено і обнадійливо) інвестори скидають бакси, золото і заходять в більш ризиковані і прибуткові активи, на чому долар поки сиплеться в тартарари разом з золотом. Емерджени і сировини ростуть по всіх фронтах. І тільки у нас "всім" треба бакс інших варіантів пристроїти активи "гіпер успішні бізнесмени-великі будівельники" не бачать. П.П.С Тільки це все не точно, це мої профанські припущення. Мені по статусу і кількості плюсіків "не положено" бути правим, по крайній мірі, дуже часто Так що па пісят і навіть не в кінці наступного року)))

-

Та ну. Мінімум 50, або й всі 75...

-

А виділене аж так необхідне? Іншого впливу немає? Хоча піаніст ще в перші дні говорив саме про такий варіант. Поки для оцінки вистачає теперішнього процесу погодження і параметрів "нового" бюджету 2021 та процесів довкола посла в США. Решта буде помітно чуть згодом...

-

Сьогодні на первинці Мінфін розмістив практично копійка в копійку стільки ж, скільки погасить і виплатить відсотків протягом цього тижня 16,6 млрд грн. Банки перепозичили гроші міністерству, правда і відсотки стали нічогенькими: 10-12% залежно від терміну. Крім того, сьогодні всі інформаційні ресурси по кілька разів ретранслювали новину про проблеми з виконанням розхідної частини бюджету по не захищених статтях. Але для курсу це дуже добре, адже не буде що пиляти-схематозити і конвертувати (а листопад-грудень це були жнива). Ну і сьогодні стало зрозуміло, що влада зробить все, дослівно і фактично ВСЕ, щоб повернути МВФ. А це явно не ознака розхитування ситуації і не надмірна девальвація (адже дефіцит бюджету на 2021 треба суттєво скоротити, а отже і витрати на повернення і обслуговування боргу, а значить грн треба зміцнювати, щоб борг і відсотки в грн еквіваленті зменшувалися). Вчора на МБ шпекулянти закинули Рижика на дах, а сьогодні скинули (готівка знову стриманіша і виваженіша, як і кілька разів раніше цього року, коли міжбанк зривався в істерику)... Шкода тваринку і нерви вразливих 5-десятників і 7,5-десятників

-

Справді вірите, що 0,2% чи нехай 0,3% а може й 0,5% зміни основних валют на форексі може вплинути якось на наш МБ? Це рух в 5-10 коп, який пояснюється подіями на форексі? Сьогодні долар в світі відчутно (в межах 0,2-0,3% ) падав, а у нас на МБ в цей час ріс... Долар поки зміцнюється на фоні хороших даних з США (індекс РМІ), але скоро ФРС буде пилососити долар з ринку для обслуговування боргу. Дефіцит мав би ще більше підняти ціну зеленого. Ну і якщо ситуація в економіці США (економічний ріст) притримає ФРС в друці, прийдеться позичити дуже багато для закриття дефіциту бюджету,а для цього долар мусить бути дорогим і надійним... П.С. Сьогодні у нас курси МБ і готівки злилися в екстазі. Готівка не має на чому рости і не дуже вірить МБ, та й міжбанк поки абсолютно не переконливий в намірі подолати 28,4 навіть не 28,5...

-

Судячи з інформації на цьому ресурсі http://afrtcp.tk/services/payments_schedule/?date=2020-11-25 (тут регулярно слідкую за ситуацією), можу погодитися, та й решта грошей - банки і та грн також наврядче чи появиться на МБ.Залишається ПДВ, якщо відшкодують ПДВ раптом, то пропозиція валюти на МБ зменшиться і курс має шанс піти над 28,4. А якщо цього не станеться, то виглядає на те, що грн ресурсу купувати по 28,3+ багато не знайдеться, плюс тим, хто не отримав відшкодування прийдеться вийти з пропозицією... Простояти тиждень в межах 28,3-28,4 буде важко. П.С. всіх Михайлів вітаю з Іменинами (Днем Ангела). Міцного здоров"я і здійснення мрій.

-

В загальному, мене страшно потішило обговорення проблеми ПДВ. Найбільше захотілося прокоментувати Ваш допис, а саме, виділену фразу. Так от, для людей, які практично не стикаються з експортом чи імпортом, а тим більше бхгалтерським супроводом таких операцій, взагалі то абсолютно не складно нарити трохи правдивої інформації в інтернеті, але ж іде обговорення ... не зрозуміло чого і для чого. Сума податку, що підлягає бюджетному відшкодуванню визначається як різниця між сумою податкового зобов'язання звітного (податкового) періоду та сумою податкового кредиту такого звітного (податкового) періоду. Тобто, ПДВ відшкодовується ВСІМ експортерам, тільки живими грошима відшкодовується тим, в кого експорт дуже великий і податок до відшкодування більший ніж до сплати. А це саме монопольно-олігархічний бізнес. Тому затримки відшкодування ПДВ вдарить якраз безпосередньо по олігархічному і монопольному бізнесу і змусить їх продавати експортну валюту для закриття гривневих витрат. Також дивує абсолютно серйозне сприйняття суми в 140 млрд. Адже не секрет що в місяць відшкодовується 10-14 млрд, всі серйозно вірять, що олігархам рік часу не будуть повертати податок??? А до кінця року таким чином в бюджет можна спрямувати не більше 25-30 млрд грн. Ну то таке... Щодо ситуації з курсом, кілька спроб пройти рівень 28,08(07) були не вдалими, перевищення попиту над пропозицією викликало ріст курсу на МБ, який не так активно і динамічно підтримала готівка. Фактично курс вийшов з вузького діапазону 28,07-28,15 у трохи ширший 28-28,5. При чому, протягом двох днів не змогли піднятися вище 28,4, навіть не зважаючи на серйозні інформаційні спроби підігріти надлишковий інтерес до купівлі валюти. Карантин вихідного дня суттєво зменшив попит на імпорт-ширпотреб в час річного піку через «чорну п’ятницю». В такій ситуації абсолютно реальним залишається шанс вернутися до рівня 28,07 чи навіть 28. Найбільшими небезпеками для курсу наступного тижня буде погашення ОВДП на більше 14 млрд грн. та можливе відшкодування великої суми ПДВ. Підозрюю, що в погашенні облігацій не так багато коштів нерезидентів а більшість – кошти банків, які на МБ не підуть. По перше, валютна позиція, по друге, кінець року і баланс треба виправляти в максимально позитивний. Крім того, нерезиденти зараз не будуть розхитувати курс і ситуацію в країні, в очікуванні нового президента США, стабілізації ситуації у світі, росту емердженів, виходу надлишку надрукованих доларів і євро на інші ринки для забезпечення і генерування прибутку. А в нашій ситуації в наших ОВДП можна згенерувати хороший прибуток. ПДВ «слуги» пообіцяли притримати для закриття дири в бюджеті. Не знаю чи саме це причина затримки ПДВ, швидше є багато тих, хто не хоче платити за відшкодування і пробує не допустити повернення азарівщини. Ось їх і заганяють в «схеми» повним стопом виплат. В любому випадку, є велика імовірність, що ПДВ притримають наступного тижня. Як на мене, шанси вернутися нижче 28,15 і вийти вище 28,4 – 50 на 50, чи навіть 60 на 40 наступного тижня.

-

Я вжив термін "для рифми", малося на увазі успішний бізнес. Я трохи знайомий з ІТшниками, наприклад з власниками Intellias, і не тільки. Тому трохи уявляю що і як в тій сфері відбувається. І кредити там бувають, серйозні надійні міжнародні експортні контракти можуть бути заставою для нормального банку, чи, наприклад, майно і порука власників... Стали відомі "імена" щасливчиків, які отримали довгий рефінанс у пятницю: Укрексім практично 11 млрд, Альфа банк - 2,8 млрд (так що немає у Альфи планів злити папери і накупити валюти на всі). Решта отримали не значні суми АТ "БАНК АЛЬЯНС" 500 000.0 "ПЕРШИЙ ІНВЕСТИЦІЙНИЙ БАНК" 185 000.0 АТ "ПІРЕУС БАНК МКБ" 40 000.0 АТ "БАНК КРЕДИТ ДНІПРО" 115 000.0 АКБ "ІНДУСТРІАЛБАНК" 75 000.0 АТ АКБ "Львів" 139 000.0 АТ "КРИСТАЛБАНК" 63 000.0 АТ "ТАСКОМБАНК" 570 000.0 АТ "БАНК "ГРАНТ" 46 000.0 АТ "КБ "ГЛОБУС" 19 000.0 ПуАТ "КБ "АКОРДБАНК" 700 000.0 АТ "БАНК 3/4" 257 000.0 АТ "БАНК СІЧ" 250 000.0 АТ "БАНК АВАНГАРД" 60 000.0 Поки рівень 28,08(07) не здається. А часу залишається все менше...

-

Не вважаєте за потрібне написати, що Ви навели виплати по всій заборгованості і державній, і гарантованій, і бізнесу. Я 14 жовтня тут писав, що в 2021 виплати за ЗОВНІШНІМ ДЕРЖАВНИМ боргом складуть: 1 квартал біля 1,1 млрд, 2 квартал 0,5 млрд, 3 квартал трохи більше 3 млрд, 4 квартал - 0,6 млрд. А решта боргу - це трохи гарантованого і решта бізнес, який дасть собі раду, перепозичить, реструктуризує. Адже часто це липові борги перед своїми офшорками. Цього року не менше бізнес спокійно "розрулив". С/г-шники, ІТ-шники перепозичили, реструктуризували. Банки спокійно віддали, навіть з випередженням графіку і тд. Стільки сторінок вишуканого апокаліптичного тексту, маніпуляцій даними, а реальний курс подивимося з понеділка...

-

Так Ви і задавали мені питання українською (хоч я російську чудово розумію). І я ніби максимально аргументовано і повно Вам відповів. Мабуть це Ви мене не зрозуміли. Спробую ще раз трохи по іншому. У Альфа банку 2,6 млрд грн ОВДП. Там немає що особливо заміщати. Навіть всі іноземні доньки чи всі приватні банки мають в портфелях не таку критичну кількість ОВДП. Іноземні чи приватні банки також не можуть на всю грн купити валюту. Тільки в межах валютної позиції. А ВСЯ МАКСИМАЛЬНА валютна позиція банків - це 800 млн уо. Очевидно, що левова частка її належить держбанкам, адже рахується вона до регулятивного капіталу банку. Сбєрбанк міг би купити валюти, але в нього ОВДП немає і тд. Не ОВДП чи рефінанс загроза для курсу. Ситуація може змінитися, якщо активізуються знову нерезиденти, але вони останні тижні поводять себе дуже обережно і курс не розганяють, а в останні дні вони взагалі практично не виходять з ОВДП. Підозрюю очікують покращення ситуації через зміну президента в США, а там новини все кращі з кожним днем.

-

Вечір добрий. Давайте глянемо розподіл ОВДП по банках (станом на 1 вересня 2020). Банки з державною часткою (в млрд) АТ КБ "ПриватБанк" 144,1 Більшість це докапіталізація 3АТ "Ощадбанк" 67,6 АТ "Укрексімбанк" 29,8 АБ "УКРГАЗБАНК" 26,7 Усього по банках з державною часткою 268,3 млрд Іноземні банки (в млрд) АТ "Райффайзен Банк Аваль" 7,4 АТ "СІТІБАНК" 6 АТ "УКРСИББАНК" 3 АТ "АЛЬФА-БАНК" 2,6 АТ "ОТП БАНК" 2,2 АТ "КРЕДІ АГРІКОЛЬ БАНК" 1,5 АТ "КРЕДОБАНК" 1,4 АТ "ПРАВЕКС БАНК" 1,1 АТ "СЕБ КОРПОРАТИВНИЙ БАНК" 0,4 АТ "ПІРЕУС БАНК МКБ" 0,14 АТ "БТА БАНК" 0,1 Усього по банках іноземних банківських груп 26 млрд Банки з приватним капіталом (млрд) АТ "ПУМБ" 8,7 Акціонерний банк "Південний" 1,9 ПуАТ "КБ "АКОРДБАНК" 1,6 АТ "ТАСКОМБАНК" 1,3 АТ "БАНК СІЧ" 1,2 АТ "БАНК АВАНГАРД" 1 ПАТ "МТБ БАНК" 0,9 АТ "КБ "ГЛОБУС" 0,7 АКБ "ІНДУСТРІАЛБАНК" 0,7 АТ "БАНК 3/4" 0,7 АТ "БАНК КРЕДИТ ДНІПРО" 0,6 АТ "БАНК АЛЬЯНС" 0,6 АТ "БАНК ІНВЕСТИЦІЙ ТА ЗАОЩАДЖЕНЬ" 0,5 АТ "Полтава-банк" 0,4 АТ "УНІВЕРСАЛ БАНК" 0,4 АТ "АБ "РАДАБАНК" 0,3 ПАТ "БАНК ВОСТОК" 0,3 решта менше Усього по банках з приватним капіталом 23,8 З вересня серйозно наростили портфель Приват, Ощад, Укрексім, Укргазбанк. Іноземні банки взагалі не цікавляться ОВДП і до врегулювання ситуації з МВФ не будуть їх брати. Приватні зосередилися на викупі в нерезидентів на вторинці. Хто серйозно може в кінці року, коли потрібно мати здорові баланси, втрутитися в цю боротьбу за ОВДП? Я не думаю що гравці зміняться. Тому і говорю про пере позичення. Тепер щодо викупу валюти на всі, це справді пише Моцарт??? Банк не може всю грн. переводити у валюту. Є ж валютна позиція, нехай серйозно збільшена, але. Якщо позиція використана, то банк тоді навіть одного долара не купить. А при двох тижнях зміцнення грн, підозрюю, щось банки вже накупили. Щодо заміщення, Ви ж чудово знаєте розмір депозитного портфелю в БС, тільки на фоні депозитів, довгий рефінанс від початку цьогорічної видачі в розмірі трохи менше 40 млрд грн - це капля в морі...

-

Сьогодні НБУ видав ДОВГОГО рефінансу 12 банкам на 16,15 млрд грн. Дуже імовірно, що всі ці кошти підуть у первинні ОВДП 17 або (і) 24 листопада. Але 25 листопада мінфіну треба погасити 15 млрд старих і заплатити відсотків. Отже, будемо мати звичайне перепозичення, але ніяк не латання бюджету (просто передбачаю шабаш експертів щодо емісії і тд). Кому цікаво, 14 жовтня я аналізував погашення облігацій на листопад-грудень До речі, щодо розміщення на 7 млрд 9 листопада, 10 листопада було погашення на таку саму суму. Знову просто перепозичення і жодних загроз для курсу ВІД ЦЬОГО ЧИННИКУ...

-

Як і передбачав вчора, не зважаючи на п"ятницю, гривня відчутно зміцнилася. МБ закрився на рівні 28,11-28,13, а денні робочі мінімуми були на рівні 28,08 що є досить обнадійливо. Певний сумнів викликає тільки те, що рівні хоч трохи нижче 28,1 викликають активні покупки учасників ринку, включаючи НБУ. Але я вірю в перспективи грн наступного тижня. Аргументи і чинники раніше всі згадував і перераховував. Ну і трохи інформації з емісійно-девальваційного фронту: Національний банк не планує вдаватися до грошової емісії для фінансування витрат державного бюджету. Про це повідомив в інтерв'ю Голосу Америки голова НБУ Кирило Шевченко. Коментуючи закладений в проєкті держбюджету на 2021 рік дефіцит на рівні 270 млрд грн, він зазначив, що "фінансування дефіциту бюджету за рахунок емісії заборонене Законом про Національний банк". "Це стаття 54, пункт 2. Я настільки часто статтю цитую, що дуже добре пам'ятаю її номер і назву. Більш того, згідно з цією статтею, там заборонене не тільки пряме фінансування дефіциту державного бюджету, а й використання будь-яких державних структур. Тому немає підстав для розмов, що Національний банк буде друкувати гроші для фінансування дефіциту бюджету", – зазначив керівник Нацбанку. Підозрюю, після розмови у МВФ сказане головою НБУ стосується не тільки 2021 року, але й 2020 також. Всім вдалих вихідних.

-

Може мова йде про опитування щодо курсу на 01.12.2020? Але там більшість, а саме 58%, за курс 29 і вище... П.С. Навіть вкрай погані новини від голови НБУ про результати його особистих перемовин з МВФ і введення карантину вихідного дня не дали сил покупцям на МБ підняти курс вище 28,2. Станом на зараз курс на МБ становить 28,16-28,175. Нагадаю, вчора ТОМні торги закрилися на 28,19-28,20. П’ятниця ніколи не є хорошим днем для зміцнення грн., але об’єми пропозиції на МБ залишаються досить не поганими у вівторок обсяг торгів на МБ склав 473 млн, а тижнем раніше було 441. Для нашого «тонкого» ринку це не поганий приріст. І якщо пропозиція продовжить рости то може бути і в п’ятницю не поганий результат для грн.. Очевидно, що часу для корекції в грн. залишається не так багато, швидше всього, ще наступний тиждень. Виконання вимог МВФ однозначно реанімує політичну кризу в країні…

-

Підозрюю, сьогоднішній вихідний в США і торгівля на МБ в режимі ТОМ сьогодні, стали основною причиною вчорашнього після обіднього росту попиту на МБ і, відповідно, ціни. Курси першої половини дня стали для багатьох привабливими і зявилося багато бажаючих купити. Сьогоднішні торги і курси є мало інформативними і не показовими. Інформативними будуть завтрашні торги на МБ. Певний рівень стабілізації ситуації в країні продемонструвало і вчорашнє розміщення ОВДП мінфіном. Міністерству вдалося позичити суму, яку вже давно не позичали. Очевидно, складовою результату були і значно вищі ставки розміщення.

-

Для того, щоб не брали по любій ціні вистачило б зробити стабільний курс, або (враховуючи об"єктивну сезонність, через специфіку часових періодів основних обсягів експорту-імпорту) зважену передбачуваність курсу протягом року. Також дуже ефективним було б підняття відсотків по грн депозитах чи (і) збільшення суми гарантованої фондом, навіть не до 600 тис а хоча б до 400 тис. А ще краще було б створити сприятливі умови для росту малого і середнього бізнесу (чи любого цивілізованого не олігархічно-монопольного бізнесу) і механізми безпечного інвестування в бізнес. Адже зараз конвертація у валюту є чи не єдиний спосіб зберегти, а грн депозит - чи не єдиний спосіб примножити, якщо повезе. Відсутність хоч якоїсь осмисленої та послідовної економічної програми від уряду унеможливлює стабільність чи передбачуваність курсу. Олігархи в жодному разі не допустять розвитку конкуруючого бізнесу, адже конкуренція в їх схему не поміщається, в конкурентному середовищі вони пропадуть (адже більшість їх бізнесу велика не поворотка і базується на технологіях середини минулого століття - не пристосована до гострої конкурентної боротьби за ринки-реалізацію, та й за ресурси). Відсотки зараз не особливо піднімеш з огляду на ставку НБУ та з політики уряду по зменшенню відсотків кредитування бізнесу і, можливо, іпотеки. Щодо фонду гарантування - це був єдиний допустимий шанс. Підозрюю, зробити зміни в цьому році було не можливо, адже це питання бюджету, не зважаючи на те, що це був би вбивчий аргумент слуг перед виборами і їх результат міг бути абсолютно інший. А потім цю можливість фактично зарубав КС (якщо КС таки торпедує закон в угоду Коломойського з решта бахматюками-жеваго енд ко) то це буде не тільки розвал системи взаємодії з демократичним світом, але й серйозний дестабілізуючий фактор внутрішньої фіскальної рівноваги. Ну і я таки не думаю, що на сьомому році курсових качель пересічні громадяни гребуть по любій ціні. По любій ціні, постійно і систематично купує сіро-чорний бізнес (тут можливий варіант пошуку кращого варіанту на проміжку в кілька днів, до тижня). Зрештою, це і є головне джерело попиту на готівці. По любій ціні конвертують корупційну грн в кінці року. Два попередніх роки ці суми були досить малими, тому й річні піки курсу не були такими виразними і плавали в часі, дезорієнтуючи сезонних качелістів. Цього року, корупційні суми будуть ох які серйозні... Все моя суб"єктивна точка зору, не претендую на істинну, але так я це бачу...

-

Добрий вечір, пане Кремінь. Радий Вас читати. Таки по результатах виборів зараз 290 на 214 і, з дуже великою імовірністю, буде 306 на користь старого Джо. Очевидно що Трамп так просто не погодиться з таким нищівним програшем. Очевидно, він буде робити все можливе. Але США це не Україна чи Білорусь, де прикоритні можуть через суд вирішити любу проблему, навіть виграти абсолютно протизаконну справу. І при мінімальному відриві могли бути варіанти, але при такій великій перевазі я не уявляю,що може зробити Трамп. Лідери найбільших країн світу уже визнали перемогу Байдена. Трамп в свій час зробив велику помилку наїхавши на Китай. Тільки кремль Дональда за залишки рудої шевелюри з болота не витягне, а Пекін Трампу не допоможе. Більше того, зміна очільника в США приведе до того,що США задіють весь потенціал санкцій щодо Росії, а не просто будуть голосно щось там декларувати для замилювання очей. Певним чином криза в сусіда зачепить і нас, оскільки у нас величезна кількість російського бізнесу і фінансів. Ну і проросійські політичні сили зараз впливові і агресивні, як ніколи. Я й не писав, що криза завершилася, але є впевнена пауза і дія політичних чинників на курс відсутня, що і дало швидко і яскраво свій результат. Безперечно зараз треба всім бути дуже уважними і обережними, якщо катаються на цій хвилі. Очевидно, що якщо не коломойша, то медведчуківці ще качнуть човен дуже серйозно. Але всім треба задуматися і не накупитися дорогої валюти, адже є певні шанси, що найближчим часом ситуація може почати покращуватися і наступного року курс може в якийсь час стати значно адекватнішим і нижчим ніж зараз (головну причину шкідливості курсу 28 і вище для економіки і бюджету я вже не раз і детально пояснював). Для розуміння, середній курс, який я рахую для себе, за десять місяців цього року становить 26,68, якщо навіть два останні місяці поставити 29, то середній за рік складе 27,06 грн за дол. В 2019 середній склав 25,87 у 2018 він був 27,20 за 2017 - 26,6 ну і в 2016 - 25,55 Та погоджуюсь з Вами, ситуація складна, бути впевненим у якомусь варіанті розвитку подій (а варіантів зараз є кілька аж до дуже поганих (ну зрозуміло що не 50 чи 75, але...)) не можна, треба аналізувати, думати і розуміти ризики при прийнятті певних рішень...

-

Вітаю. А хто Вам зараз точно скаже, коли? Ситуація може змінюватися два рази на день, а Ви заглядаєте аж до 20-го? Треба слідкувати і аналізувати. З іншої сторони, Байден таки виривається у впевнені лідери. Станом на зараз 284 на 214 ну і Байден ще візьме Джорджію і Неваду. Тобто це 306. В такому разі є обережна надія, що у нас буде все добре і слуги з медведчуком не відкинуть нас в обійми тайожного союзу. Навіть якщо Трамп піде по білоруському сценарію, написаному в кремлі, і оголосить себе президентом - в США достатньо важелів при, такому серйозному відриві Байдена, попросити Дональда на вихід. Є підозра, що найближчим часом ринки перестане ковбасити. Емерджени почнуть відживати, покращиться ситуація в сировинах. Вакцини від корони уже на підході і ціни на де які варіанти обіцяють встановити в районі 10 уо за курс (два уколи), що дозволить і бідним країнам (типу нас) провакцинувати населення...

.thumb.jpg.2c51c0f0ef21b84ce7686727eb547e58.jpg)